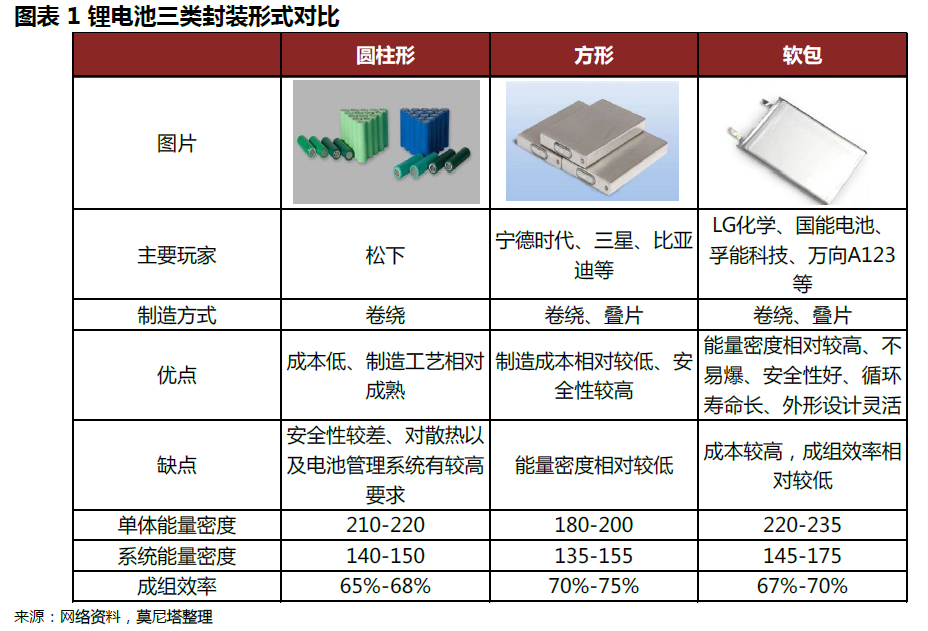

鋁塑膜以及軟包電池的特點。鋁塑膜是軟包電池的外包裝,具備耐穿刺、耐腐蝕、耐高溫以及較好的阻隔性。而軟包電池是動力電池三種封裝方式中的一種,除此之外還有方型和圓柱型。軟包的優勢為不易爆(出現安全問題時一般為鼓氣裂開,不易爆炸)、能量密度高(使用更輕的鋁塑膜作為包裝)、循環壽命長(平均循環衰減比鋁殼的少5%左右)以及外形設計靈活等。缺點方面,主要是設計復雜以及成組效率較低。此外三種電池的封裝方式也有所不同,由于方形和圓柱形的外包裝都是金屬,因此需要激光焊接,而軟包包裝是鋁塑膜,使用熱封裝。

軟包動力電池主要玩家。軟包動力電池全球范圍內主要玩家包括LGC(主要配套雷諾Zoe、現代Kona、通用Bolt 等車型)和AESC(主要配套包括日產Leaf)。能量密度方面,兩家最新配套車型電芯單體能量密度分別達到240 和224Wh/kg。

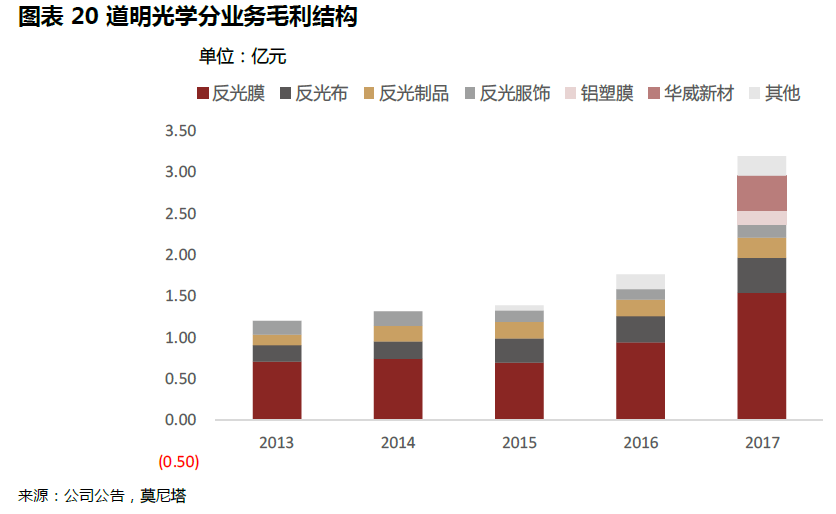

鋁塑膜主要玩家。鋁塑膜作為軟包動力電池的外包裝,成本約占到動力電池整體的15%-20%。目前鋁塑膜生產方面主要由日本廠商把控,其中 DNP、昭和電工、T&T(2016 年被新綸科技收購)三家廠商市占率合計接近90%。國內目前主要玩家包括新綸科技、紫江企業、道明光學等。

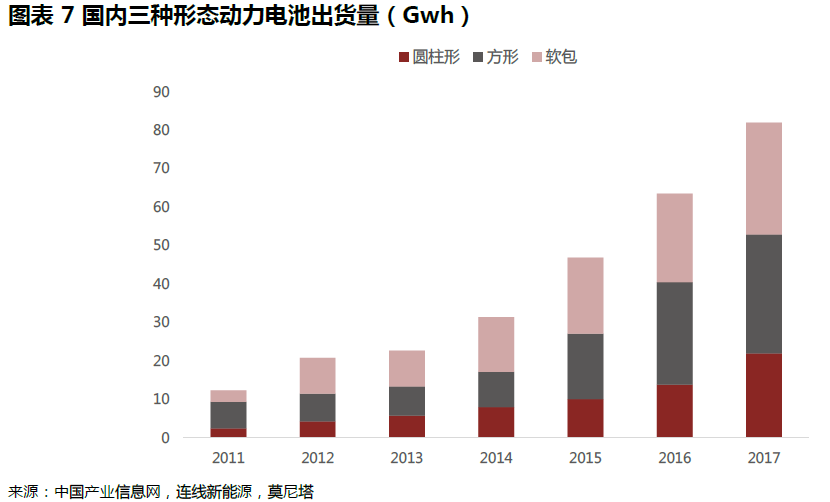

技術、政策層面看動力軟包滲透率提升趨勢。從技術角度看,軟包電池較其他兩款電池具有能量密度高,具備提供較長續航的優勢。而在安全性方面,由于軟包電池使用非金屬包裝材料,爆炸風險大幅降低,安全性能較強。從政策層面分析,對于動力電池能量密度提升的規劃,已經在政府文件中被多次提及,主要包括《中國制造2025》中到2016-2020 年達到300Wh/kg , 以及2021-2025 年達到400Wh/kg 的水平。從材料特性看,軟包電池的特性符合行業整體發展趨勢。國內市場方面,動力軟包滲透率由16 年12%上升至17 年15%,我們預計未來長期有望達到35%-40%的水平。

數碼軟包保持增速。2017 年國內鋰電池出貨量總共82Gwh,同比增長28%。其中3C 鋰電池37.5Gwh,動力鋰電池44.5Gwh。分類看,電池中軟包、方型、圓柱占比分別為35.4%、37.8%、26.8%。從歷史趨勢分析,數碼軟包滲透率增長較快,由2011 年15%提升到2016 年70%,主要是由于其構造輕薄、形狀靈活的特點,比較符合數碼產品的要求。未來需求方面,我們認為除了原先的數碼產品外,新興需求如可穿戴設備、無人機等需求,將維持行業增速保持在較為穩定的水平。