報告源起一之政策紅利:教育信息化2.0 時代開啟,聚焦信息化生態構建。教育信息化是指在教育領域(教育管理、教育教學和教育科研)全面深入地運用現代信息技術來促進教育改革與發展的過程。2012 年9 月,時任國務委員劉延東指出“三通兩平臺”為“十二五”期間教育信息化建設目標,教育信息化進入1.0 時代。2018 年4 月,教育部正式下發《教育信息化2.0行動計劃》,將教育信息化2.0 定位于“互聯網+教育”的具體實施計劃。要求“到2022 年基本實現‘三全兩高一大’的發展目標,即教學應用覆蓋全體教師、學習應用覆蓋全體適齡學生、數字校園建設覆蓋全體學校,信息化應用水平和師生信息素養普遍提高,建成‘互聯網+教育’大平臺”,在教育信息化1.0 的基礎上提出了更高的目標,著力打造教育信息化生態。

報告源起二之市場空間:教育信息化行業政策紅利持續,科學技術的發展、教育制度的完善帶來源源不斷的信息化建設需求,具備海量市場空間。2010 年起,國務院、教育部每年都會發布政策支持教育信息化行業發展。此外,AI、大數據等熱點技術不斷提升“互聯網+教育”應用場景的用戶體驗。2018 年全國廣泛推進新高考改革,完善人才培養考核機制,也帶動了“班牌”等硬件設備、“走班排課系統”等軟件系統的信息化建設需求。

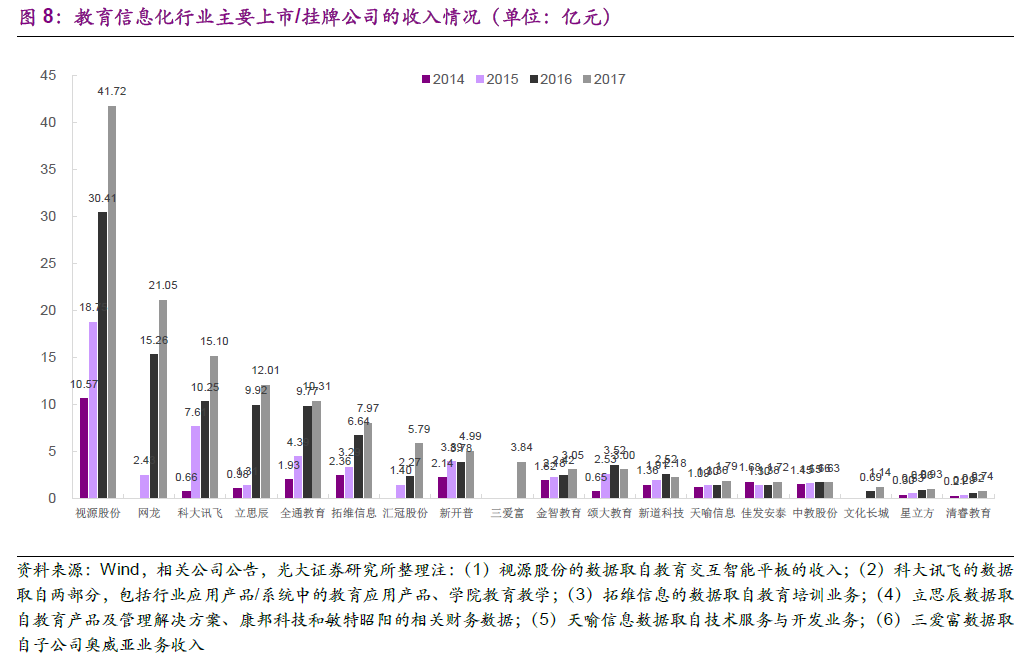

報告源起三之產業集群:主板、港股、新三板市場具備大量優質標的。在主板市場中,除了科大訊飛、視源股份、鳳凰傳媒、中南傳媒、皖新傳媒等公司依托于原有業務積淀布局教育信息化市場之外,全通教育、立思辰、拓維信息等上市公司均通過產業并購布局教育信息化行業;港股市場的網龍通過自身業務發展和外延并購拓展教育信息化版圖;新三板市場涌現出新道科技、金寶威、金智教育、清睿教育等數十家優質的教育信息化公司,大部分公司擁有約2000~5000 萬元凈利潤的體量。我們預計未來將更多的教育信息化公司掛牌新三板或者成為主板上市公司的并購對象。集硬件、軟件、解決方案于一體、實現產品線的延伸成為目前教育信息化公司業務拓展的總體趨勢。

報告源起四之競爭優勢:好產品和強渠道構建龍頭企業堅固壁壘。教育信息化的產品已覆蓋幼教、K12 及高教,其中K12 階段的教育信息化產品以提升教學效果為主要目標,關注應試場景;高教信息化涉及到高等學校教學、管理的各個方面,及信息系統建設和資源共享平臺建設為主;而幼教信息化針對的應用場景相對簡單,目前多集中于展示互動,由于教育機構的信息化實施水平有限,企業需要根據客戶需求提供整體解決方案,可靠、易集成的好產品成為企業競爭優勢的重要組成部分。此外由于K12 教育信息化市場份額占據教育信息化市場的76%,為教育信息化行業的最重要細分市場,而K12 教育信息化行業渠道依賴性強,是典型的強資源型行業,渠道網絡布局能力成為公司的核心競爭力之一。

本篇報告從需求端、供給端、產品端和渠道端四個維度全面分析教育信息化行業。從需求端來看,2010 年起,教育信息化行業的政策紅利不斷;AI 和大數據等前沿技術在不斷重構教育體驗,升級教育教學模式;新高考教改等制度變革更是催生了新的信息化硬件和軟件需求。從供給端來看,教育信息化行業市場參與者眾多,企業業務規模不斷擴大,產品逐漸多元,業務覆蓋區域不斷拓展,企業發展勢頭良好。從產品端來看,教育信息化產品覆蓋K12、高教、幼教等各個階段,為教育機構提供整體解決方案,目前主流的解決方案包括智慧教室、智慧校園、常態化錄播等。從渠道端來看,K12教育信息化渠道依賴度較高,高教和幼教市場化程度高,K12 領域龍頭積極卡位B 端渠道優勢。