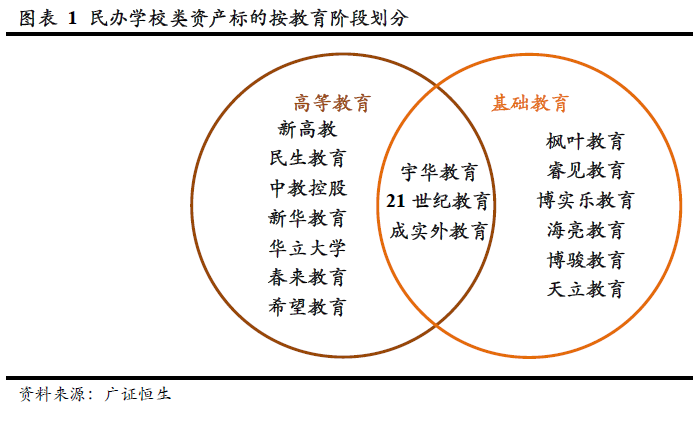

本文覆蓋了十六家民辦學校,涵蓋教育階段從幼兒園至高等教育。2017年以來,國內優質教育資產海外上市進程明顯提速,海外市場尤其港股市場的民辦學校類資產數量驟增,根據招股說明書以及最新年報的資料,具體來看:專注于高等教育的學校類標的共有7家(新高教集團、民生教育、中教控股、新華教育、華立大學集團、春來教育及希望教育);專注于K12基礎教育共有6家(楓葉教育、睿見教育、博實樂教育、海亮教育、博駿教育及天立教育);而宇華教育、成實外教育和21世紀教育3家企業則從基礎教育到高等教育皆有覆蓋。

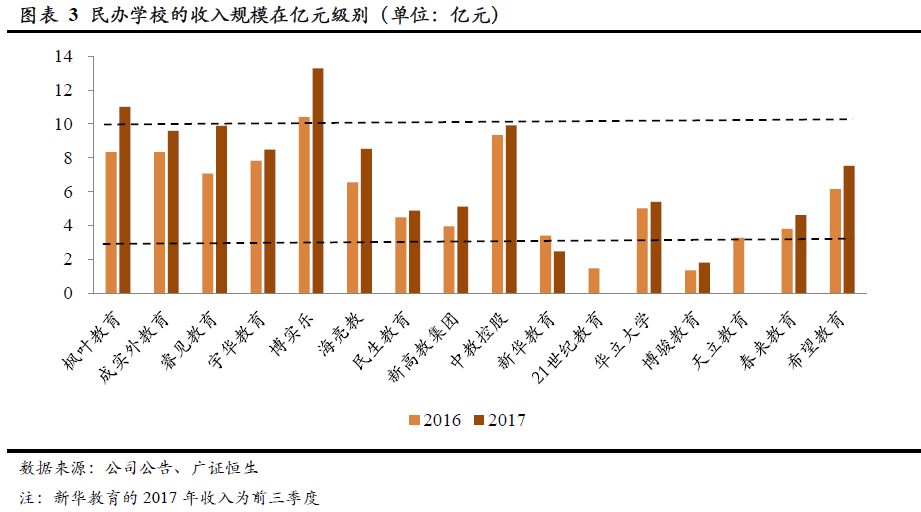

民辦學校類資產收入規模均在億元級別,博實樂和楓葉教育兩家國際K12教育學校年收入超十億元。從收入規模來看,各大上市公司最新報告期的收入均在3億元以上,其中收入規模最大為美股市場的博實樂,2017年收入高達13.28億;港股市場的楓葉教育2017年收入也超過了10億元,這兩家企業都是專注K12階段國際雙語學校的運營。從包含已遞交聆訊材料的企業來看,民辦學校類資產的整體收入規模也均在億元級別,成實外教育、睿見教育、宇華教育、海亮教育、民生教育、新高教、華立大學、春來教育和希望教育的收入規模在3-10億元之間,整體營收具備一定規模。

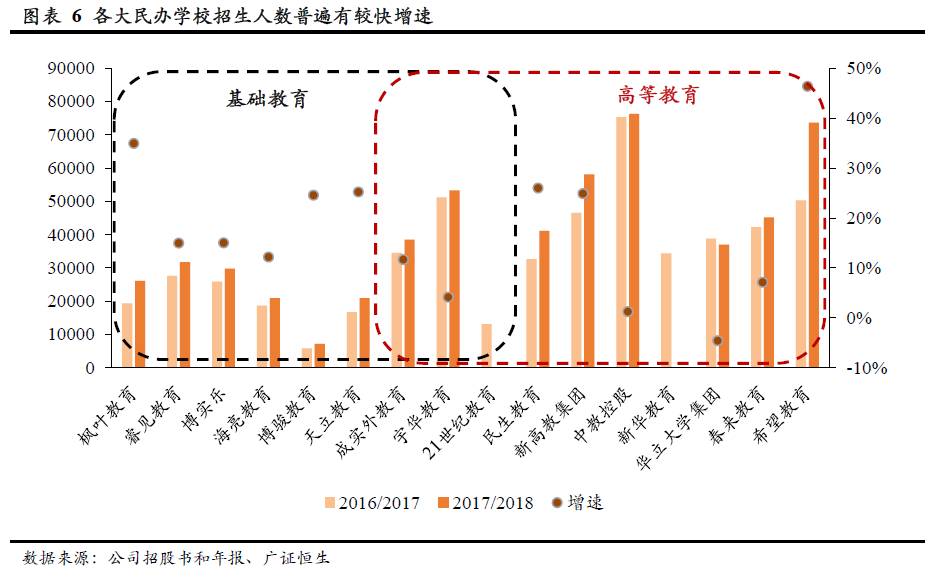

民辦學校類資產收入保持連續較高增長,最高增速超40%,成長態勢良好。從增長速度來看,各大上市公司近幾年的收入均維持了正向增長,睿見教育2017年的營收增速更是超過40%。其中楓葉教育、成實外、睿見教育、博實樂、海亮教育以及新高教近三年的營收增長都保持在10%以上,成長性良好。未來隨著學校數量增加以及學費提升,民辦學校收入有望繼續維持高增長。

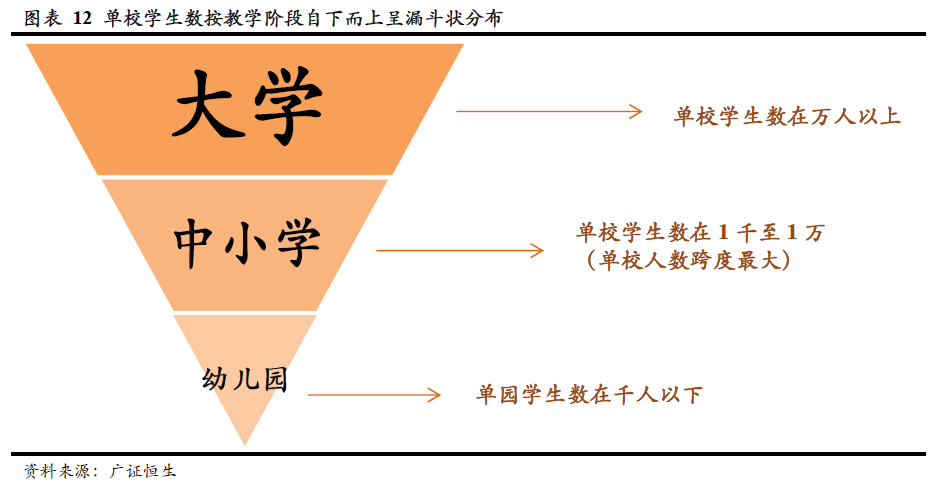

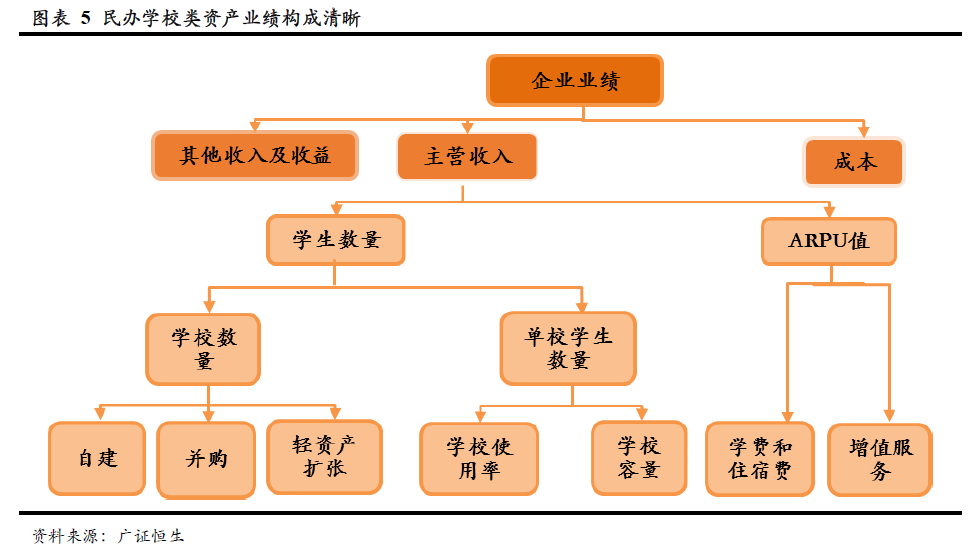

直觀來看,主營業務收入可通過量和價拆分成學生數量和ARPU值。(1)從民辦學校收入的“量”端來看,學生數量主要取決于學校數量和單校就讀人數,而單校就讀人數主要取決于學校容量和學校使用率。2017/2018學年中各大民辦教育集團的招生總人數基本在2.0萬至7.6萬之間。學校數量方面,目前民辦K12的學校數量在8所到80所之間不等,民辦高教的學校數量則都在10所以內。民辦高校主要通過收購新學校擴張規模,而民辦K12的擴張模式輕資產和收購兼具,相比之下擴張能力更強。單校入讀人數方面,民辦高校的入讀人數普遍在萬人級別,民辦K12的單校入讀人數跨度較大,數量在幾百至一萬不等,其中國際K12學校以及幼兒園的入讀人數較低,一般在千人以下;單校利用率方面,整體學校的利用率基本都在60%以上,其中民辦高校基本在80%以上。(2)從民辦學校收入的“價”端來看,ARPU值的主要來源為學生的學費和住宿費,其次包含一些如夏令營、游學、課外興趣培訓等配套服務收入。從教育集團整體的平均學費來看,專注民辦基礎教育階段的平均學費在2萬至4萬之間,尤其是以國際K12教育為主的楓葉教育、海亮教育及博實樂,其平均學費在3萬元以上,遠高于其他學校;而從事高等教育的企業的平均學費水平基本上處在千元級別。而整體上增值服務收入規模較小且不確定,基礎教育階段的民辦學校配套服務種類相對豐富。

民辦學校的其他收入及收益項目主要可分為業務類收入和非業務類收入兩種類型。其中業務類包括服務學生項目、學院營運收入、咨詢收入等,該部分相對具有確定性,隨著各教育集團的并購以及服務項目種類的增加,有一定的增長空間;非業務類收入主要有租金收益、政府補助、投資收益、利息收益、可供出售投資的股息收益等,該部分收入具有較高波動性。