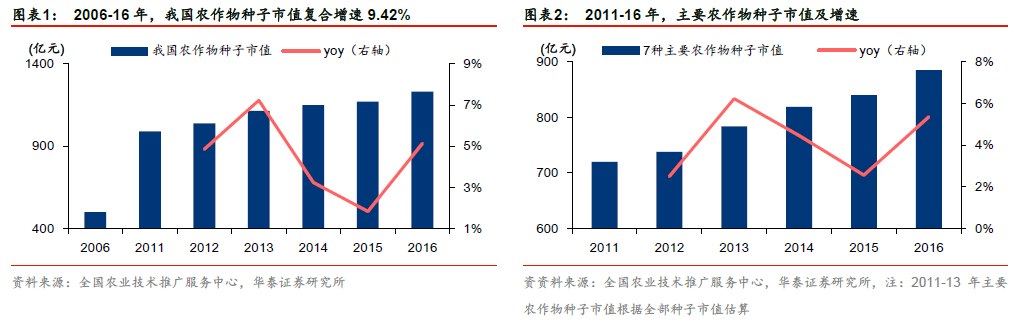

全球第二大種業市場,十年復合增速9.42%。根據全國農技推廣中心統計,2016 年我國種子市場總規模1230 億元,近十年復合增速9.42%,僅次于2016 年北美種業232 億美元的市場規模,為全球第二大種業市場。其中,7 種主要農作物商品種子市場價值(下文簡稱市值)合計885 億元,占比71.95%。主要農作物種子中,受消費習慣、商品化率等因素影響,玉米和水稻占據國內種業市值前兩位,2016 年分別達到278.50 億元和194.72 億元,占比31.48%和22.01%。

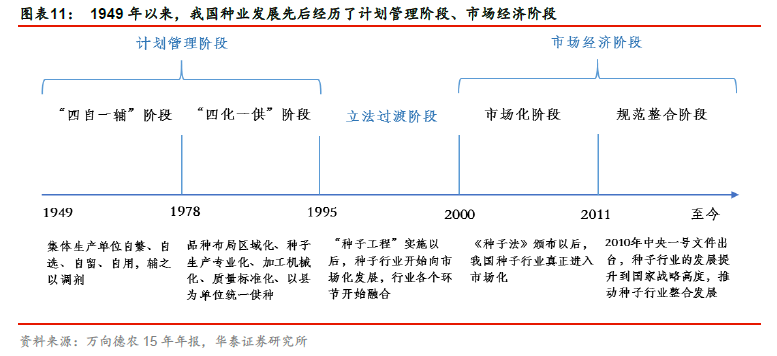

政策、監管加持,種業進入發展機遇期。2000 年開始,隨著《種子法》的施行,我國種業發展正式進入市場化階段,經過十余年的發展,取得了顯著的成就。但在這些年野蠻成長背后,種業也存在一些問題需要解決,1)種子產業相對分散,2010 年以來,我國種業企業數量持續下滑,截至16 年底,我國持有效經營許可證的種子企業數量為4316 家,較2010 年減幅50%以上。市場集中度雖有提升,但與世界種子市場高度集中的格局相比,差距依然較大。

寡占時代,并購重塑種業生態。受種子研發壁壘高、前期投入大以及種子培育周期長等因素制約,種企內生增長點之間的周期會相對較長,尤其隨著現代生物育種技術的不斷摸高。相對內生增長,外延并購對種企快速成長的貢獻則更大,可以更加快捷的獲取優勢種質、育種技術以及銷售渠道等,縮減相關費用的投入,形成“1+1>2”的協同效應。近年來,隨著國內種業競爭白熱階段的到來,國內種企也相繼開展并購活動。具體看,1)規模擴張型,通過并購優質企業,實現規模、品類快速擴張,以隆平高科和農發種業為代表;2)技術整合型,通過對科研單位或科研型企業的參控形式,達到科研協同等目的,以金色農華為代表;3)區域擴散型,主要是突破地域限制,以墾豐種業為代表。

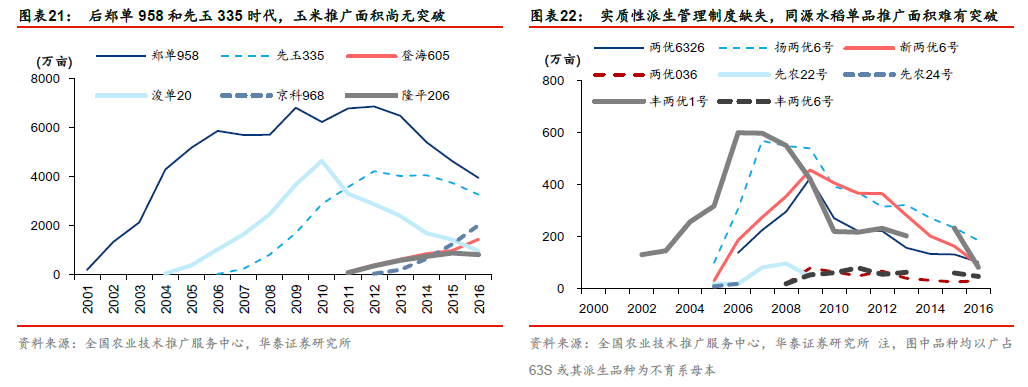

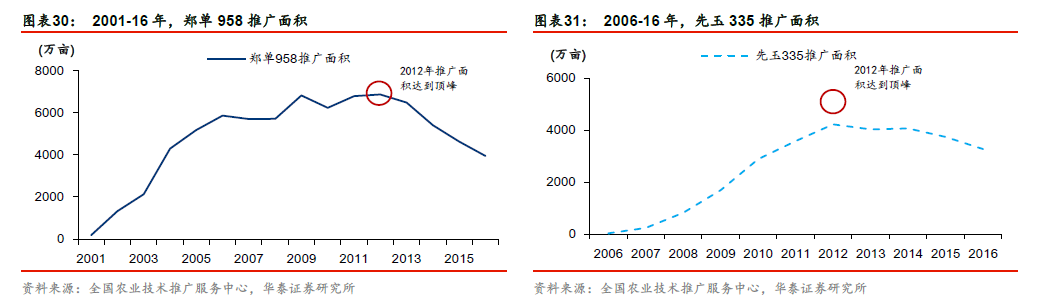

玉米:兩大單品后時代,第七代品種漸行漸近。鄭單958 和先玉335 的選育和推廣在中國玉米育種史上意義重大,1)鄭單958 株型緊湊,開創我國玉米密植(高密度育種是抗逆育種的第一個突破口)時代,以黃淮海地區夏播玉米為例,鄭單958 畝均種植密度達到了4500 株,而同期黃淮海另一大品種浚單20 畝均種植密度則不能超過4000 株;2)先玉335 則開創“單粒播種”先河,憑借強力的產品表現,先后于04 年和06 年通過夏播區和春播區的國家審定,在實現種子論“粒”售賣的同時,畝均用種量大幅下降,從3~4 公斤降至1.5 公斤左右,種植管理效率大幅提升。

水稻:“華占”登場,第四代品種呼之欲出。建國以來,我國水稻栽培育種經歷了兩次“綠色革命”,1)高稈變矮稈,20 世紀50 年代至60 年代初,以黃耀祥(半矮稈水稻之父)院士為首的育種團隊在南方秈稻矮化育種方面取得了突破進展,選育出了以矮腳南特和矮仔占為代表的矮稈品種,使水稻的耐肥抗倒性加強,產量潛力大幅提高,畝產由250 公斤左右提高到400 公斤左右;2)常規變雜交,主要是雜交育種(1964 年袁隆平率先開展)對自花授粉作物雜種優勢利用瓶頸的突破。目前,第二次“綠色革命”的發展經歷了三系雜交和兩系雜交兩個階段。其中,三系雜交水稻從1976 年開始推廣,優勢持續至2001 年,兩系雜交水稻(以湖北光敏核不育水稻農墾58S 發現為起點發展,后又發現溫敏核不育水稻)優勢表現從2002 年開始持續至今。