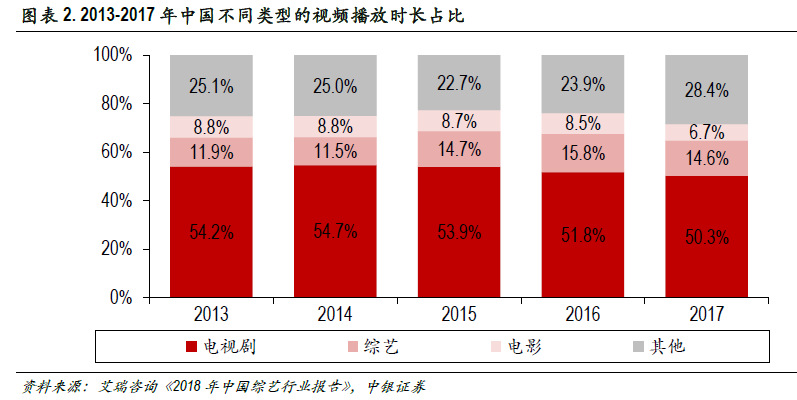

綜藝的市場規模和播放市場正在穩步增長。數據顯示,國內綜藝整體市場規模在2017 年已達到270億元以上,預計2018 年將超過330 億元;在影視內容占比方面,近年來綜藝節目的播放時長正在不斷增長,而電視劇的播放時長占比正在被動漫和其他內容的發展所壓縮。

在政策層面,近年來政府對綜藝節目的內容題材的把控已經從“限制”轉向“引導”。從最初的“限娛令”、“限娃令”到目前的鼓勵創新、鼓勵自制等相關政策,國家對目前國內綜藝內容制作的發展方向已經有了初步的肯定,政策力度開始放寬。從行業發展來看,各平臺的綜藝內容也更加符合規范,從“擦邊球”的創新模式轉向真正的內容雕琢。

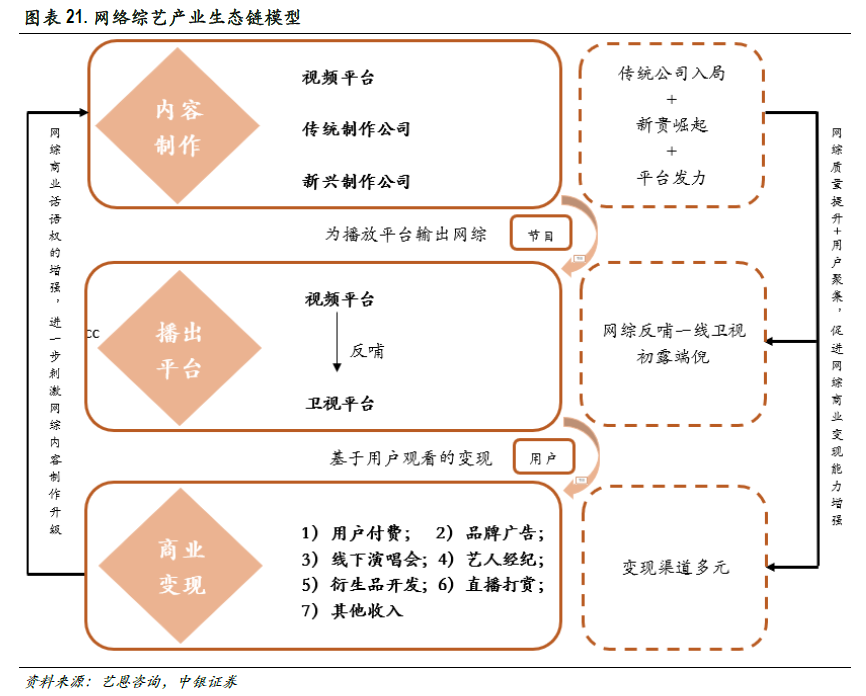

網絡綜藝的市場影響力和流量聚集力正在不斷擴大。近年來,隨著移動網絡時代的來臨和視頻平臺的不斷發展,網絡綜藝無論在內容創作和制作投入方面都有了質的飛躍。從最初的新聞視頻編輯到2015 年左右的單人脫口秀再到2017 年開始多形態網絡真人秀綜藝的集體爆發,網絡綜藝也走入大綜藝時代。相比電視綜藝的品質高、團隊成熟、廣告主多等特點,網絡綜藝的互動性更強,內容豐富、廣告形式也多樣化。隨著資本的投入、人才的涌進,網絡綜藝的制作和內容也逐漸向電視綜藝趨同。

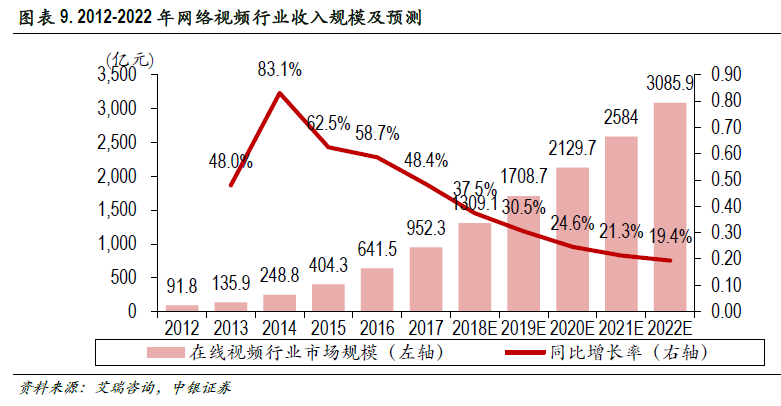

中國視頻網站的主要收入來自于平臺廣告和用戶付費兩方面。廣告收入方面,數據顯示2017 年國內視頻廣告收入達到460 億元,同比增長42%,預計在2020 年將有望達到1000 億元。隨著用戶付費能力的不斷提升以及視頻網站在用戶付費方面的不斷誘導,國內視頻網站的會員付費營收近年來大幅提升。數據顯示,2017 年國內視頻網站用戶付費收入達到236 億元,同比增長95.6%,預計2022 年將突破千億元大關。雖然廣告收入在未來仍將是視頻網站第一大收入來源,但是用戶付費收入占比不斷提升,未來兩項收入占比將有望趨同。

國內視頻網站的發展無論從廣告規模或者會員付費收入都還有巨大市場提升空間。廣告收入方面,2016 年,中國移動廣告市場規模為1750.2 億元,預計到2019 年將接近5000 億,隨著用戶使用習慣的轉移,未來幾年移動廣告在整體網絡廣告中的滲透率將持續增大,預計2019 年將接近80%;用戶付費方面,2016 年美國最大的在線視頻網站Netflix 的美國地區ARPU 值達到110.5 美元,而國內主流視頻網站以愛奇藝為例,年會員費用為178 元/月,平均ARPU 值在120 元人民幣左右,因此具有廣闊的潛在提升空間。