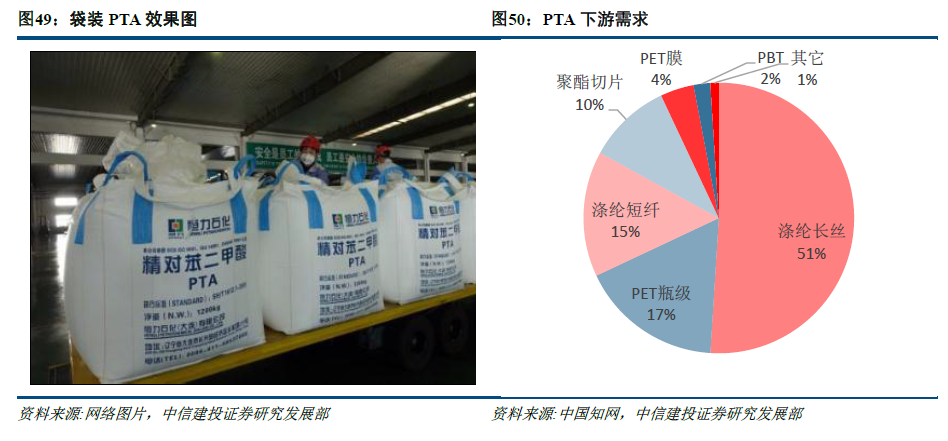

PX當前進口依賴度大,隨著民營大煉化項目投產,我國PX將實現自給自足:受到環保壓力影響,我國在聚酯產業鏈的發展過程中,PX的進口依賴度越來越大,17年PX進口達到1440萬噸,依賴度達到60%,每年在PX產品上需要消耗上100億美元的外匯(主要是從韓日進口)。隨著國家鼓勵民營企業進入煉化領域,19年以后有大量的PX產能投產,我國PX必將實現自給,PX-PTA的供需關系將改變,利好PX下游PTA和滌綸長絲生產企業。參考國內PTA發展歷程,最初的PTA也基本由中國石油和中國石化壟斷,到后來我國PTA的產能格局發生了重大變化,外(臺)商業獨資及其控股企業、民營及其控股企業的產能所占比例越來越大,而國有控股企業所占比例越來越小,而最近幾年幾家大的PTA企業都是民營企業。未來PX和煉化也逐步會被民營企業取代(臺灣煉化項目對民營企業放開后,民營煉化占到全島50%的份額),這一批民營企業憑借低成本和先進設備也將帶著中國的化工走進世界化工50強,走出國門邁向全球。

PTA行業歷經長達5年虧損后,行業基本面顯著改善,18-19年PTA將迎來盈利黃金時代:1).PTA集中度的提升,前2家(對應恒力、恒逸和榮盛三家上市公司)有效市場占有率已經超過50%;2)歷經5年洗牌后,當前PTA有效開工率已經達到90%以上,下游長絲產能投放速度維持在6-7%,而PTA在18-19年看不到新增產能投放,供需格局將繼續優化;3).下游需求穩定增長,紡織服裝是人類必須品,在消費升級下需求穩定增長;4).19年上游PX產能大規模投產,進口依賴度下降,部分PX利潤向下游轉移到PTA和滌綸長絲。重點推薦恒力石化、恒逸石化、榮盛石化以及PTA配套自用的桐昆股份。

滌綸長絲行業自16年下半年行業以來維持較好景氣度,18-19年繼續維持較好盈利水平:技術革新方面,過去的10年熔體直紡基本替代了大部分切片法的市場份額,中小切片法產能只保留部分用于特殊小眾市場產品。隨著中國人口紅利的消失,長絲廠家在不斷的推出機器換人,未來機器替代普通勞動力、工藝的改進是大的趨勢,中國也將由人口紅利走向技術紅利或高級工程師紅利時代。16-17年新增需求大于新增供給,滌綸長絲行業迎來景氣復蘇,18年新增產能和新增供給基本匹配,而且基本是行業前3的企業在擴產,18-19年滌綸長絲行業盈利可持續。有關滌綸長絲投資機會,重點關注龍頭桐昆股份(行業第一):估值便宜,未來有新產能投放;恒逸石化:通過并購+自建,未來聚酯產能有望擴到1000萬噸,長絲市占率計劃提升到20%以上;新鳳鳴:公司質地很好,技術和能耗行業領先,次新股估值基本消化到合理位置。