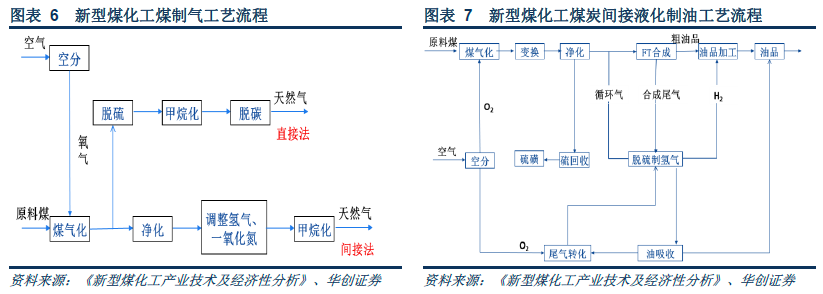

1.新型煤化工行業進入成長期

煤化工是涉及到我國能源安全的重要戰略產業,受環保門檻和項目經濟性影響,新型煤化工行業沉寂多年。行業迎來經濟性及政策的雙重拐點。2016 年,部分新型煤化工工藝進入成熟期,項目成本大幅下降,疊加石油價格的不斷上漲,各類煤化工項目經濟性逐級顯現放大;此外,經過多年技術探索,煤化工項目對環境影響逐步降低,2016 全年通過環評審批項目達到6 個,環評門檻已被打破。習主席先后兩次對神華煤制油項目進行表態,更是被視為對行業政策方向的一種表態。煤化工行業已經迎來經濟性及政策的雙重拐點。煤制乙二醇經濟性率先體現,煤制烯烴、煤制油投資空間將逐級打開。當前煤炭價格下,粗略估算,煤制乙二醇項目在油價40 美元/桶時即可實現盈虧平衡,煤制烯烴盈虧平衡點在50 美元/桶,煤制油項目在油價為60 美元/桶。2016 年下半年至今,煤制乙二醇項目開工的積極性已經率先爆發,隨著油價的逐步上漲,煤化工行業投資空間將被逐級打開。

2.傳統煤化工行業技改促進煤化工設備需求增長

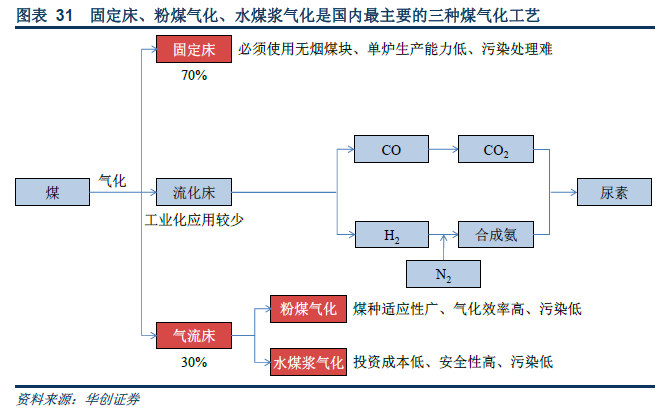

煤合成氨是傳統煤化工的重要應用之一,現階段傳統煤化工合成氨產能過剩,急需進行供給側改革。作為合成氨的主要下游之一,目前我國尿素表觀產能8400 萬噸,2015 年產量7100 萬噸,產能利用率不足85%,產能過剩問題嚴重。2016 年,國家出臺多項政策推動供給側改革,包括提高化肥用氣價、取消化肥廠用電補貼、擬實施環保稅法對污染物排放量化征稅等。政策壓力下,傳統高能耗、高污染固定床工藝將逐步被淘汰,新型氣流床(包括粉煤氣化和水煤漿氣化)相比固定床工藝能耗更低,環境破壞力差,有望成為未來主流工藝。化肥行業工藝改造趨勢有望帶動新一輪設備需求增長。