危廢處置核心為政策,監管加強利好行業。《十三五危廢考核工作方案》出臺,省級細則落地。習總書記執政理念是“綠水青山就是金山銀山”,十九大環保更受重視,積極推進生態文明建設,一步步倒逼地方政府和企業重視綠色發展。危廢政策不斷出臺,尤其是省級細則落地:1)2017年環保部出臺“十三五”全國危險廢物規范化管理督查考核工作方案,各省近期均推出省級危廢規范化管理督查方案;2)《國家危險廢物名錄》自2016年8月1日起施行;新修訂的《固體廢物污染環境防治法》取消危險廢物省內轉移審批手續;3)2016年最高司法機關就環境污染犯罪出臺專門司法解釋;4)2018年起實施《環境保護稅法》,危廢稅額1000元/噸;5)環保部發布《水泥窯協同處置固體廢物污染防治技術政策》,支持水泥窯協同處置。

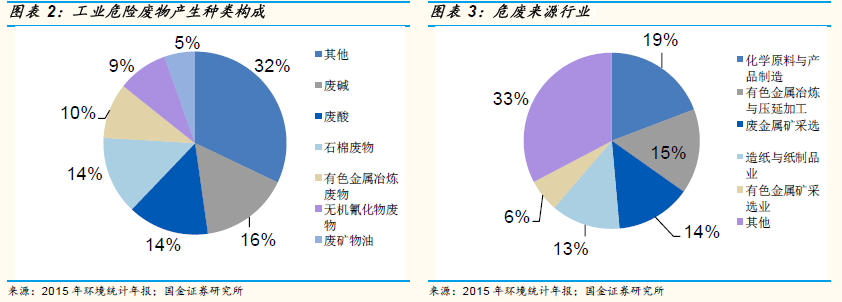

需求端:工業危廢實際產生量巨大,發展空間被嚴重低估。危廢環境危害極大,是處置剛需。根據2016年新修訂《國家危險廢物名錄》的定義,危險廢物(Hazardous waste)為1)具有腐蝕性、毒性、易燃性、反應性或者感染性等一種或者幾種危險特性的;2)不排除具有危險特性,可能對環境或者人體健康造成有害影響,需要按照危險廢物進行管理的。

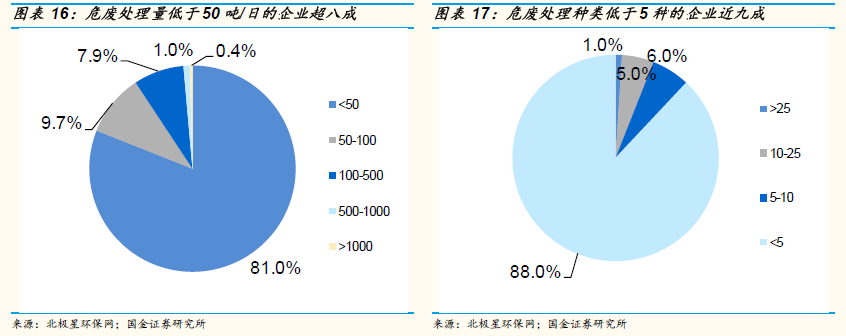

供給端:危廢企業實際處理量僅1629萬噸,處置種類不匹配是主因。綜合處置率雖達83%,但危廢企業實際處理比例僅為25%。根據《全國環境統計年報》顯示,2016年工業危廢處理量共4430萬噸,其中資源化處置量2824萬噸,無害化處置量1606萬噸,綜合處置率達82.8%。但是由于部分工業企業未嚴格申報,處置率數據偏高;11月人大常委會《固體廢物污染環境防治法執法檢查報告》顯示,2016年全國各省(區、市)持危險廢物經營許可證的單位設計處置能力為6471萬噸(十年CAGR 25%),但實際經營規模只有1629萬噸,實際危廢企業處理比例僅為25%。其原因主要是1)供需種類不匹配。危廢種類繁多,因而每種危廢需要不同的處置技術與處置資格,我國90%以上危廢處置企業僅能處置5種以下危廢種類,供需種類錯配的現象較為嚴重。2)由于環評及建設期長等因素,有大量擁有牌照卻無實際處置能力的危廢企業。

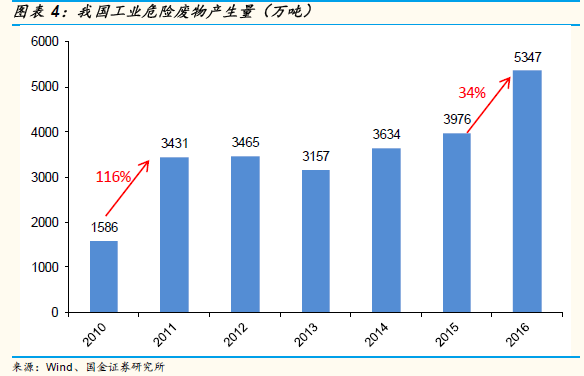

2020年無害化處置空間1000億。千億藍海市場將為危廢處理企業提供無限機遇。發達國家危廢占比5%-10%,我們假設危廢占固廢比重為3%,估計危廢實際產量近1億噸,與官方統計差額超過4000萬噸。未來三年隨著監管不斷加強,實際危廢產量與官方統計量的差額將不斷縮小。我們認為綜合處置率將穩步提升,按無害化3500元/噸,2020年市場空間將達到1000億元。

危廢行業極高的壁壘保障持續的盈利能力與良好的現金流。危廢行業盈利能力強,毛利率35%以上,凈利率20%;政府客戶占比低,現金流好。行業的高壁壘令很多垂涎危廢行業的企業望而卻步。1)資質壁壘,危廢行業受政府監管,收集、轉運、處置都需許可證。2)資金壁壘,無害化處置的萬噸投資在 6000-8000 萬元,且回收周期長一般要 3-5 年。3)管理壁壘,4)技術壁壘,危廢種類多、處理難度高,其技術是各種工藝的整體組合,需要多年管理經驗、技術積累。