光通信是信息網絡的核心技術,預計未來五年行業持續景氣。近年來大數據、云計算、5G、物聯網以及人工智能等應用市場快速發展。根據工信部數據,“十三五”期間(2016年-2020 年),全球移動用戶數將突破72 億,移動互聯網用戶數超過40 億,全球年數據流量復合年均增長率約23%。流量增長驅數據中心投資爆發,據CBRE 統計,2017 年北美數據中心投資200 億美金,同比增長接近200%。

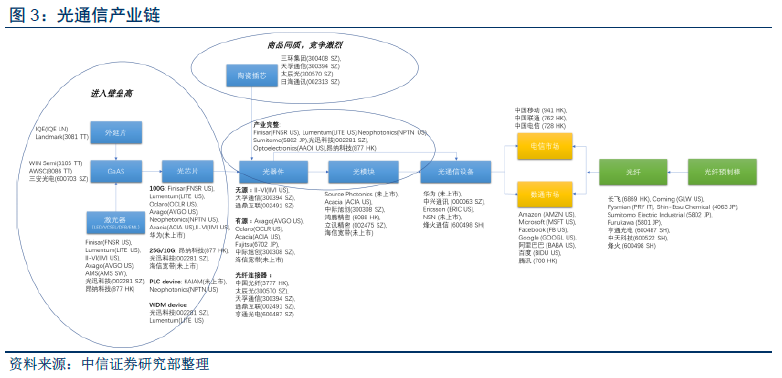

光通信產業包括光通信器件(包含芯片)、光纖光纜、光整機設備。應用領域主要為電信市場(運營商為主)和數據通信市場(大型互聯網公司、企業用戶)。其中光芯片及上游材料競爭行業壁壘較高,高端芯片主要由美國等海外廠商壟斷;光器件涉及設計和制造多個環節,近幾年逐步呈現出向成本優勢地區遷移,中國廠商在無源器件已經占據一定份額,有源器件近幾年加速趨勢明顯;整體設備中興、華為、烽火等已經在全球具備差異優勢。

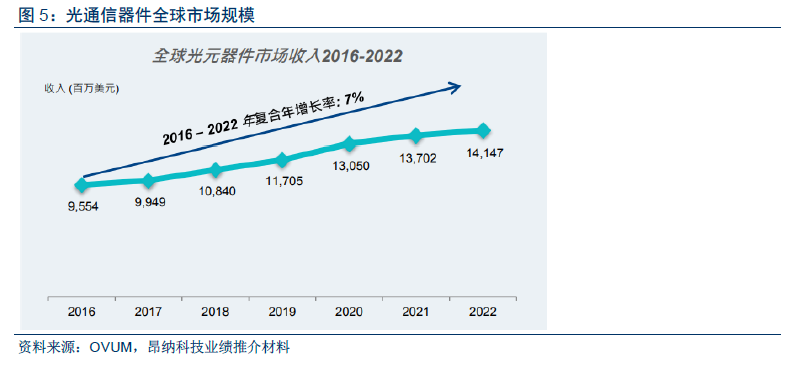

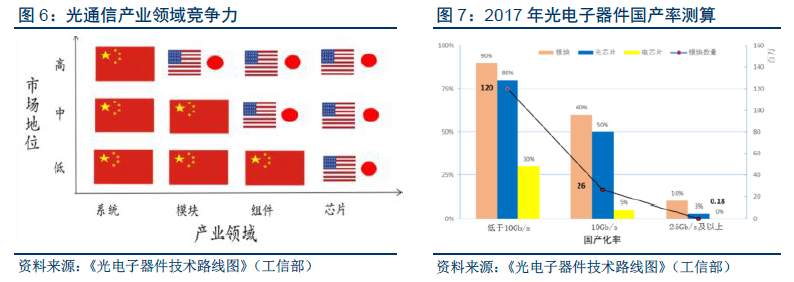

光通信器件(包含芯片)全球百億美元市場規模,預計未來幾年持續成長。根據Ovum數據,2016 年全球光通信器件市場規模達到96 億美元,電信市場和數據通信市場對光通信器件需求保持增長趨勢,接入網市場需求趨于平穩。2017 年底工信部發布《光電子器件技術路線圖》,指出高端光通信器件落后已經成為制約我國信息產業發展瓶頸,建議國家加大對光器件研發資金支持,提高核心器件國產化率,培育具有國際競爭力的光通信龍頭。

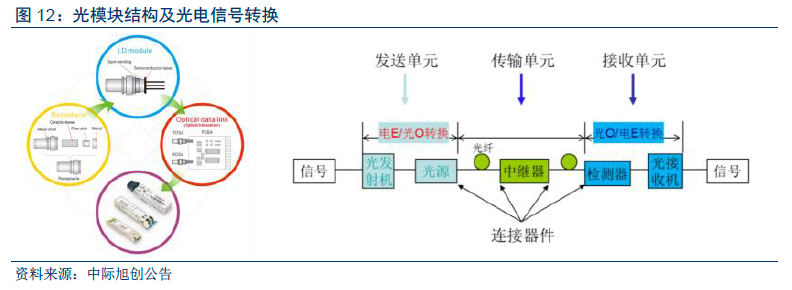

光芯片:技術壁壘最高,國內亟待突破。光芯片是模塊中價值量最集中的環節,在光模塊中成本占比30%-50%,高端產品中占比甚至能夠達到50%-70%。國外大廠占據高端光芯片90%以上市場份額,可以說目前被美、日廠商壟斷;國內光芯片廠商以10G 及以下產品為主,核心技術能力亟待突破。目前國內具有成熟光芯片制造能力的廠商主要有光迅科技、昂納科技、海信寬帶(未上市)。

光器件:產品種類繁多,參與全球競爭。根據是否需要外加能源驅動可分為光有源器件、光無源器件;包括激光器、檢測器、放大器、分路器、耦合器、連接器等多個品類,每個品類又存在繁多的型號。目前中國光器件廠商占據全球約15%市場份額,無源的競爭力相對較高,主要廠商有光迅科技、昂納科技、天孚通信等。