全球智能手機銷量增長放緩全球智能手機銷量增長放緩,引擎降溫,低速前行:雖然中國地區智能手機普及率逐漸提升,但增速有所放緩加之其他行業的市場銷售同樣緩以及英國脫歐等宏觀經濟和政治因素,導致全球智能手機市場增長放緩。2012 年-2016年全球智能手機銷量的復合增長率為22.4%,而2016年-2020年這個數字降到了5.7%,全球智能手機兩位數增長的時代已經結束,過去經濟 衰退對智能手機銷量和支出的影響幾乎微乎其微的時代一去不返。

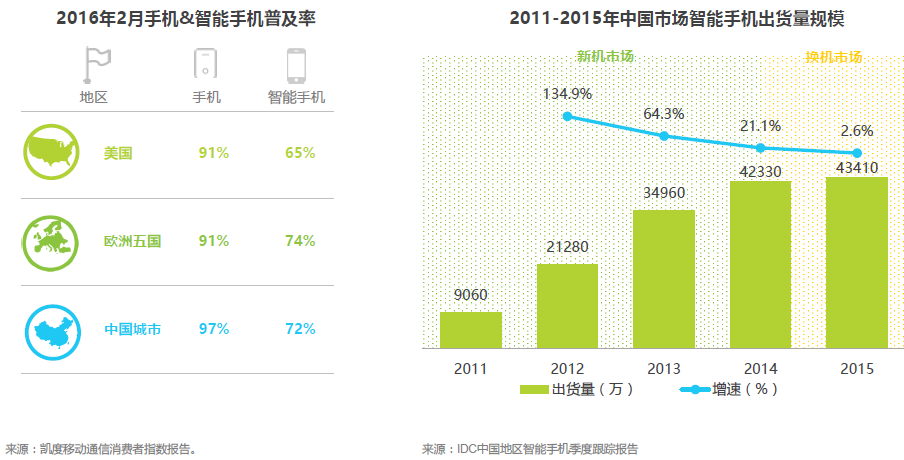

中國市場智能手機出貨量增速連降,增速回落,換機領潮:中國智能 手機市場正趨向飽和,中國經常被稱為新興市場,但實際上目前中國城的手機覆蓋率已超過 97% ,72% 的中國 城市消費者都擁有智能手機,這與美國 、歐洲等成熟市場現狀一致。因此 ,市場規模增速回落的主要原因是首次購買者數量減少,中國智能手機市場的未來機會點在于用戶升級換的需求,中國已從新機市場變成換機市場。

頭部廠商結構反映行業快速成型歷程,轉瞬機遇,迅速成熟:根據 IDC2016年2月發布的年度數據,2015年,小米以15% 的出貨量份額登頂中國智能手機市場。2012年-2015年 這四間,中國智能手機產業快速經歷了創新擴張期(2012 年-2013年)、競爭加劇期(2014年),到2015年已進入成熟期。1)創新期涉入企業少 ,整體競爭相對較小出貨 量規模體現了高集中度的 特點 ,Top 5廠商出貨量總計56.1%,產業整體 規模急劇擴張; 2)競爭期產品開始出現差異化及升級需求,一批新增玩家抓住了黃金機 遇以小米為代表的互聯網手廠商開始發力,并且小米短期內迅速占領了出貨量行業第一的位置在此間由于進入者增多稀釋頭部份額Top 5廠商出貨量的集中度有所下降; 3)經過幾輪淘汰競爭后,手機市場開始進入成熟期原頭部廠商們一分繼續鞏固原有優勢,另一部分卻被后來者趕超但整體的出貨量集中度又開始上升頭廠商行業品牌及歷史積淀顯現。