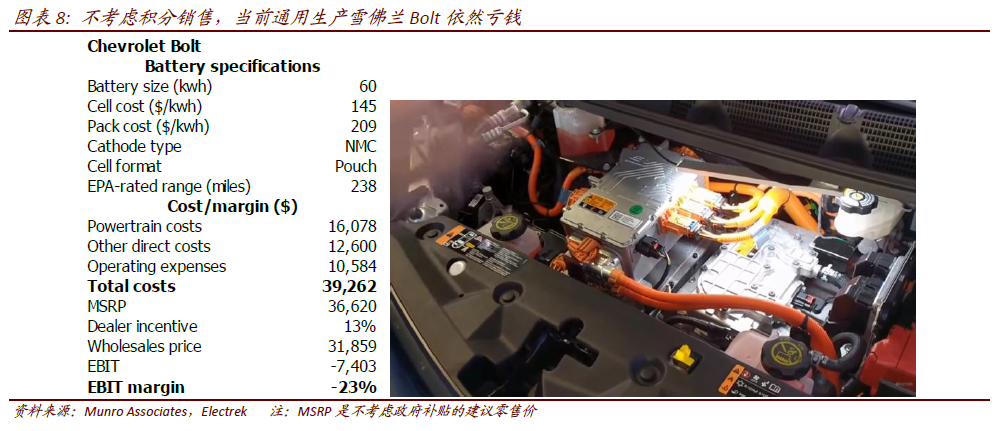

成本依然是目前阻礙電動車銷量自然增長的重要因素之一。我們的測算表明,不考慮政府補貼,3.5 萬美元起步的特斯拉Model 3 的完全擁有成本(包括購買價格折舊、動力、維修和保險) 依然高于可比的經濟型轎車豐田凱美瑞。而不考慮積分銷售,3.6 萬美元補貼前價格的通用雪佛蘭Bolt,使通用每輛虧損7400 美元,營業虧損率23%。

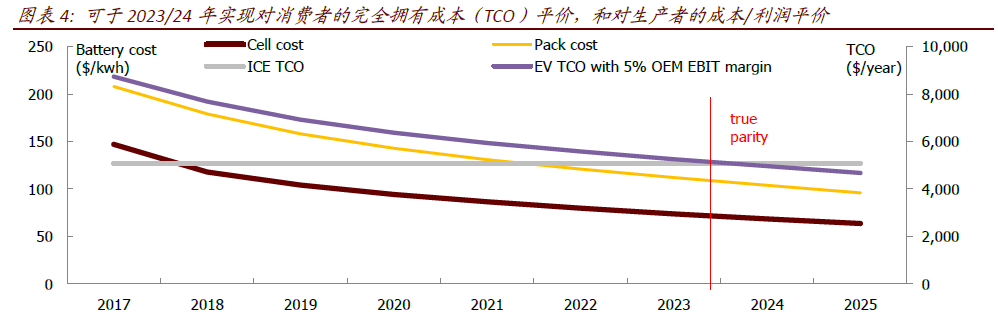

成本占比45%的電池組價格下降是電動車成本下降的關鍵。我們測算表明,當電池組成本下降到112 美元/kwh(電芯成本73 美元/kwh),可實現消費者TCO 平價,而當電池組成本107 美元/kwh(電芯成本70 美元/kwh)時,可實現生產者利潤平價,達到與燃油車相當的5%營業利潤率。我們認為,這一目標可于2023/24 年實現。

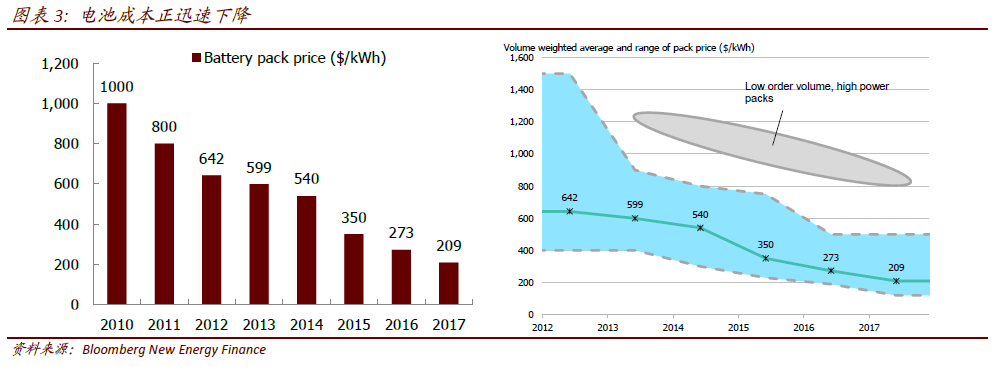

產能擴張的規模效應和學習曲線可繼續推動電池成本下降。據彭博新能源財經調查,鋰電池組平均成本已經從2010 年的1000 美元/千瓦時,下降到2017 年的209 美元/千瓦時,年均下降20%。電芯成本從2013 年的411 美元/千瓦時,下降到2017 年的147 美元/千瓦時,年均下降29%。產能擴張是主要原因。往前看,全球鋰電池產能還將從2018 年的116 吉瓦時,翻倍至2021 年的347 吉瓦時,其中,中國產能將從63 吉瓦時翻兩倍至242吉瓦時,寧德時代、比亞迪、國軒高科、天津力神等皆是擴產主力。產能擴張帶來的規模效應和學習曲線可自然帶動單位電池成本的下降。各企業間技術和成本的競爭,更會令電池能量密度、功率密度,循環壽命等繼續提升。

2025-30 年以后可期待固態鋰電池和新一代電池商業化。100 美元/千瓦時之后的成本進一步下降,則需要依靠新的技術手段。豐田、寶馬(與創業公司Solid Power 合作)、Dyson、Fisker、Seeo(被博世收購后正計劃出售)等都在積極研發固態電池,宣稱可在2022/23年開始商業化,但我們目前假設固態電池的大規模上量需等到2025 年之后。鋰離子電池之外,鈉空氣、鋰空氣、鈉硫、鋰硫等新一代電池均在研發階段,商業化前景尚不清晰,要等到2030 年以后。此外,燃料電池車也有可能在2030 年之后開始商業化普及。

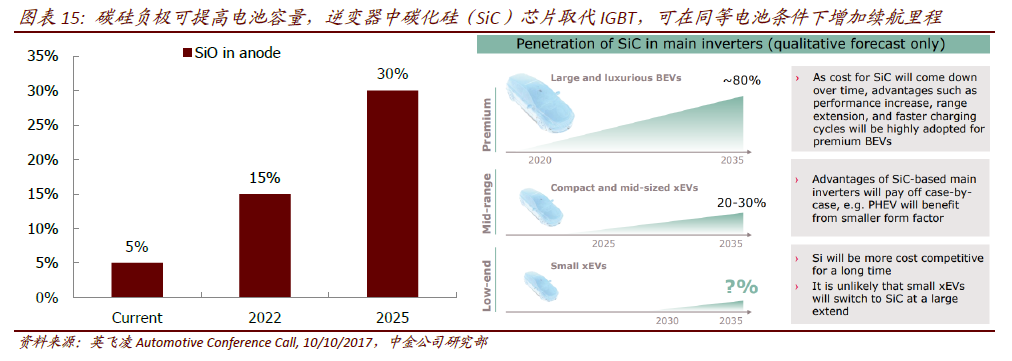

電池材料改變也有助于減少上游資源壓力。電動車需求的大幅上升和原材料供給反應滯后,已使鋰和鈷的價格暴漲,對電池企業造成的成本壓力,只能以規模放量和技術進步加以抵消。特別的,鈷價上漲過快,已迫使電池和材料企業加快研制和量產低鈷含量的MMC811(相比NMC111,單位鈷含量下降29%,但缺點是降低了循環壽命),乃至無需用鈷的新正極材料eLNO。我們測算表明,與2025 年的基準情形相比,eLNO 在正極材料中的市場份額如果上升10 個百分點,可使混合平均后單位鋰電池的用鈷量下降16.7%,用鋰量下降4%。而如果NMC811 在正極材料中的份額相比基準情形相比提高5 個百分點,可使單位鋰電池的用鈷量下降6.6%,用鋰量下降1.7%。由于2025 年之后電池技術演進路線尚不明朗,我們認為,更長期的鋰鈷電池需求具有較大不確定性。