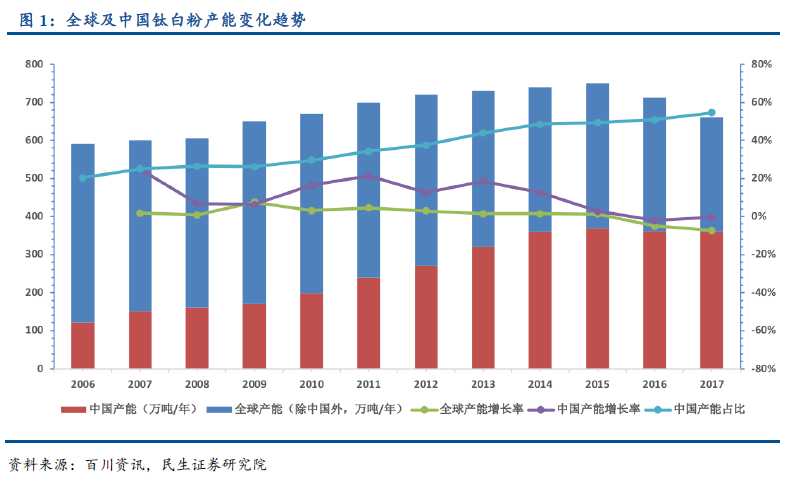

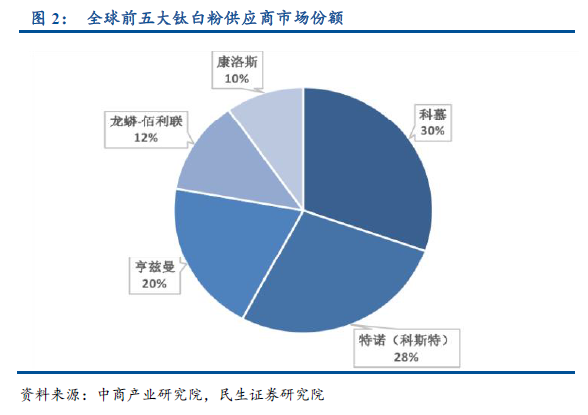

全球產能集中度進一步提高。受國際鈦白粉產能靠前企業部分產能退出和全球經濟增速放緩影響,全球鈦白粉產能增速自2012年起開始放緩,2016年全球名義產能首次出現負增長,從 750 萬噸下降至 712萬噸。目前,世界前五強鈦白粉企業分別為:特諾+科斯特氯化法143萬噸;科慕氯化法116萬噸;Venator(原亨斯邁顏料業務)硫酸法54萬噸,氯化法36萬噸;龍蟒佰利硫酸法57萬噸,氯化法6萬噸;康諾斯硫酸法9萬噸,氯化法41萬噸。

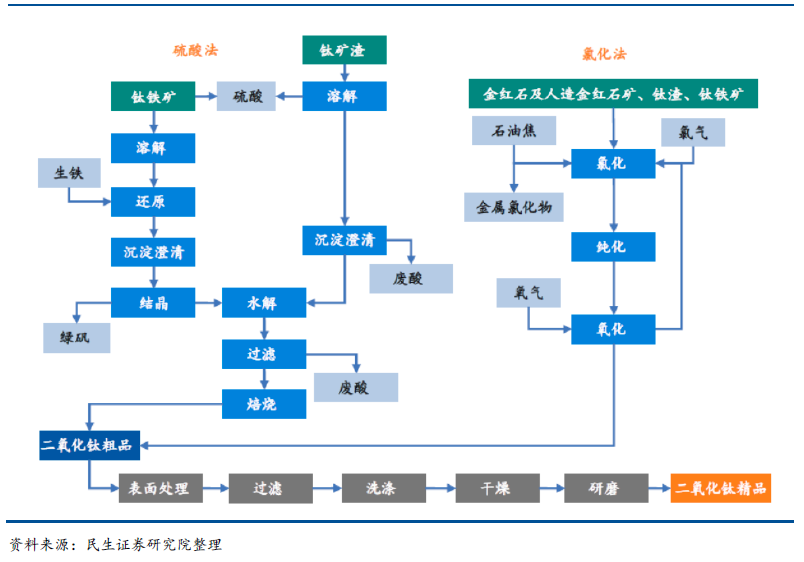

氯化法工藝優勢明顯,全球氯化法產能占比高。鈦白粉的生產工藝主要有硫酸法和氯化法兩種,兩種工藝在原料、生產技術、產成品類型、設備及污染物處理等方面均存在差異。

產能集中度逐漸提高,落后產能仍然過剩。全球鈦白粉產能自2016 年起出現負增長,而中國產能始終保持增長,國內鈦白粉產能全球占比持續提升。據統計,2017 年,全國前41 家全流程型鈦白粉企業綜合產量286.95 萬噸,同比增加27.23 萬噸,增長10.49%。其中,41 家企業中氯化法鈦白粉產量占總產量5.83%,占比份額顯著提升。全國5 家氯化法鈦白粉生產企業合計產量約為21 萬噸,比上年增加10.5萬噸,增長168.8%。

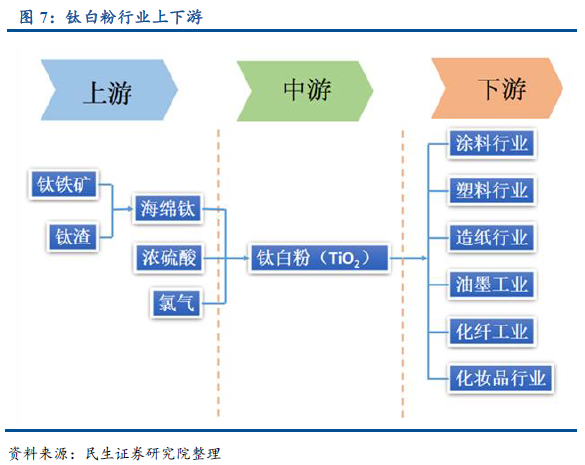

鈦精礦原料進口依賴度高,價格傳導性強。原材料成本在鈦白粉的生產成本中占有較大的比重,其中又以鈦礦的成本占比最大。因此,鈦精礦價格的變動對于鈦白粉生產企業的成本會產生一定影響。我國鈦礦資源現探明的儲量達到世界第一,但是以四川的釩鈦磁鐵礦為主,與國外高品質的鈦砂礦相比純度低。我國鈦資源主要依賴進口,對外依存度達30%以上。

下游需求保持穩步增長,有力支撐價格高位。鈦白粉主要用于使下游產品呈現出良好的白色外觀,與競品相比,其遮蓋力、消色力和著色力均遙遙領先,是不二選擇。也因此鈦白粉的終端用途廣泛,主要用于涂料(建筑涂料和工業涂料)、塑料、造紙、橡膠等領域。其中涂料占比最高,國際水平達到56%,國內更高達60%,而國內外塑料用途分別占26%和20%,是鈦白粉最主要的兩大應用領域。