配額緊張疊加原材料漲價,R22 價格持續上漲。11 月初山東東岳 R22 裝置停車檢修,導致市場供應緊縮,同時多數企業臨近年底生產配額不足,行業開工率較低,企業漲價意愿較強,根據卓創資訊數據,11 月 R22 開工率 45%。成本端,無水氫氟酸企業開工和庫存均較低,市場供應緊張,同時上游螢石價格保持高位,推動氫氟酸價格上漲,12 月初至今華東氫氟酸市場價格上漲 7%至 8,850 元/噸。受R22 配額緊張及原材料氫氟酸漲價影響,11 月至今 R22 價格持續上漲,目前東岳和巨化R22 出廠價 14,500/15,000 元/噸,11 月初至今累計上漲 12%/11%。基于 2019 年生產配額指標,R22 價格每上漲 1,000 元/噸,東岳集團、巨化股份和三美化工 EPS 分別增厚0.03/0.02/0.02 元。看好巨化股份,建議關注東岳集團(未覆蓋),三美股份(未覆蓋)。

2020 年化工原料景氣探底,下游材料結構向好。我們預計 2020 年化工品供應增長提速,產能向上游原料與龍頭公司集中,同時預計 2020年化工品需求仍將面臨增長壓力,疊加中金大宗組預計 2020 年原油和煤炭均價同比下跌12%/8%,我們預計 2020 年化工品整體價格將維持底部震蕩,上游原料相關板塊將繼續受供應增加與需求降速的影響,基本面弱于今年。下游材料相關板塊有望受益于電子、新能源車、農業等景氣行業需求與上游原料低成本提振。投資角度,我們看好盈利趨勢向上的萬華化學、桐昆股份、恒逸石化、萬潤股份、新宙邦;以及產品價格底部的中國巨石、巨化股份、三友化工、龍蟒佰利、華峰氨綸。

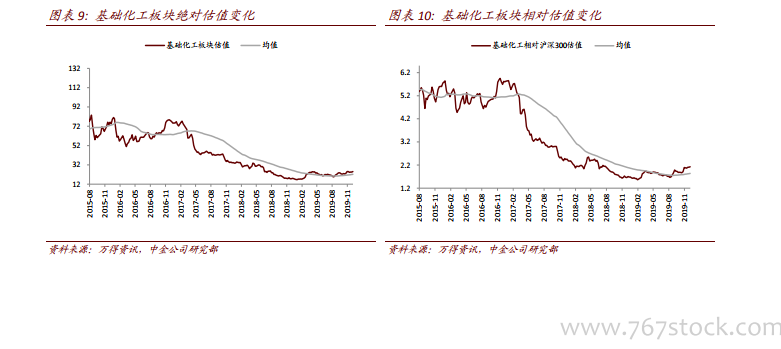

上周基礎化工板塊動態市盈率上行。基礎化工(中信)板塊 P/E(TTM)為 25.05,P/E(2019E)為 20.44。從基礎化工板塊與滬深 300 的估值之比來看,目前這一比值為 2.12,高于一年來的均值 1.84。