航空制造業主要瓶頸逐步破除,需求拉動下有望迎來快速增長。國內航空工業發展緩慢主要受限于總裝能力、材料技術和航空管制政策。伴隨大飛機總裝下線,合金和鑄件技術提升,以及通航政策放松,行業有望迎來高速增長參考國際經驗和國內航空運輸/軍事需求,我國民航與通航機隊有望新增超過2800 架50 座以上飛機,軍用四代/三代戰機/無人機需求規模約為2000 架。通航也將帶動可觀需求。

材料產業鏈條完整,進口替代和維保市場空間巨大。假設到2030 年,中國民航/軍用飛機需求分別約2800 架/2200 架,機隊規模約5500/6000 架,則對應到鈦合金需求約9.8 萬噸,高端鑄造和3D 打印部件需求25 萬件、民航發動機維檢需求約1.2 萬臺,軍用航空發動機需求超過5000 臺。隨著國內航材逐步進入中國商飛、中航工業的供應體系,從材料自主供應保障和航空公司運營成本控制角度來看,未來航材實現國產替代將成為大勢所趨,航空材料國產化已經在逐步推進,進口替代和維保市場空間廣闊。

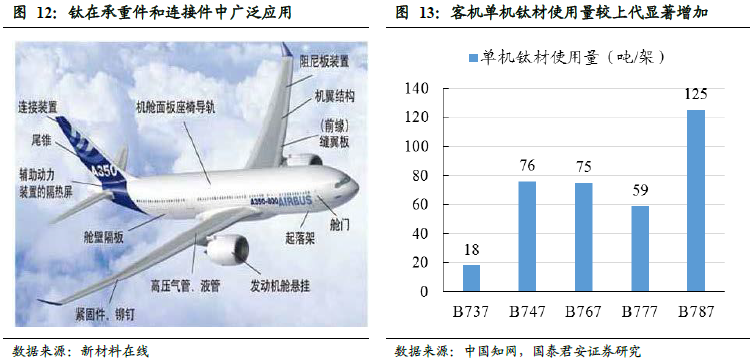

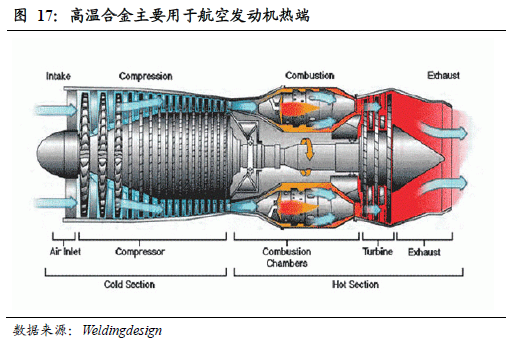

鈦材、新型合金、高溫合金和3D 打印率先受益。我們判斷,在2016~2017 年大飛機首飛和軍機換代窗口期,已經部分進入國產軍機/大飛機供應鏈認證的上市公司有望實現業績反轉,打開成長空間。其中,擁有產能和鑄造工藝優勢的鈦材、依托3D 打印技術實現傳統鑄造替代的航空零部件制造、以及航空發動機葉片和發動機維保領域有望率先受益。