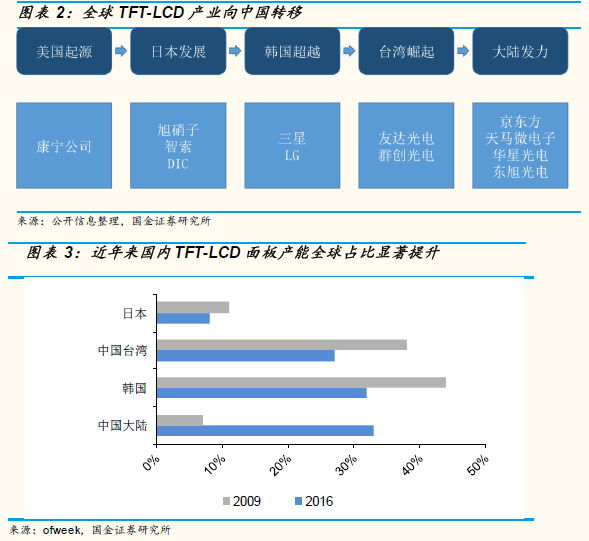

LCD產業鏈正在向國內轉移,面板產能高速擴張。過去十年,我國面板顯示產業實現了跨越式發展,截止 2017年國內面板產能超過韓國位列全球第一。根據IHS預計,未來五年,全球平板顯示市場中大尺寸超高清面板年復合增長率將超過25%。

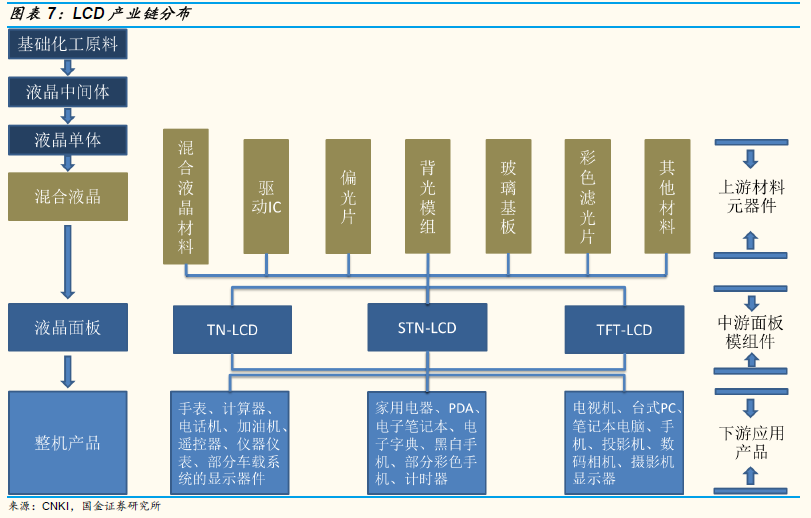

下游需求和國內政策雙重驅動,LCD上游材料國產化進程加速。 國內混晶材料行業將率先受益。2016年國內TFT液晶材料需求總量接近250噸,國內市占率僅有35%,隨著混晶技術的進步,進口替代空間廣闊,增量市場大有可為。全球偏光片市場超過百億美元,核心原材料TAC、PVA進口替代空間廣闊。PVA、TAC 是偏光片核心原材料,占偏光片成本70%以上。預計至2018 年,全球及我國PVA 膜的需求量將分別達到5.16 億和1.45 億平方米,TAC 膜的需求量將分別達到10 億和2.3 億平方米。新代線加速布局,濕電子化學品需求極速擴張。濕電子化學品存在較高的行業壁壘,長期被歐美、日本壟斷。2016年國內濕電子化學品需求總量達58.10萬噸,國內主要廠商市占率不到30%,增長空間巨大。

全球OLED產業高速擴張,產業進入壁壘高,國內企業主要提供OLED有機材料的中間體和單體粗品。OLED中間體企業已經率先切入全球產業鏈,將顯著受益于OLED面板市場的爆發,進口替代空間很大。目前我國OLED有機材料約占OLED市場規模的13%左右,預計2020年OLED有機材料中間體的市場規模有望增長至140億元。

量子點技術引入LCD TV,是未來在大屏幕領域的強力競爭者。根據DSCC預測,2016年至2021年量子點電視出貨量將從400萬臺增長至9520萬臺,年復合增長率高達89%。