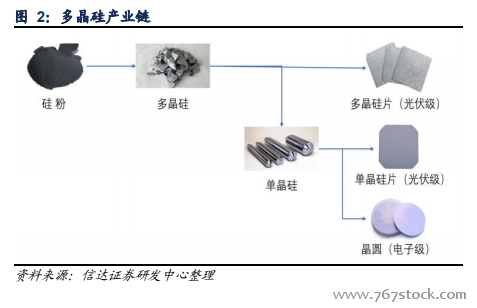

我國多晶硅產業砥礪前行,持續推進進口替代。硅材料可分為無機硅和有機硅,無機硅主要為單質硅,此外還有部分無機硅化學物;有機硅均為化合物。單質硅包括多晶硅、單晶硅和非晶硅三類。單晶硅和多晶硅的原料均來自高純硅原生料,初始原料為石英砂(SiO2),通過與焦炭在高溫電爐里進行炭熱還原反應,形成純度在 99%左右的金屬硅,再經西門子法或硅烷流化床等工藝技術提純為高純多晶硅原料。多晶硅經區熔或直拉工藝可生產單晶硅。多晶硅原料下游主要用于半導體和光伏產業,半導體產業對多晶硅產品質量要求更高,純度往往要求在 99.9999999%以上(9N-11N),光伏級多晶硅純度要求略低于半導體級,但也要達到 6N-9N。光伏領域中,鑄造多晶硅和直拉單晶硅的應用最為廣泛,市占率在 90%以上。

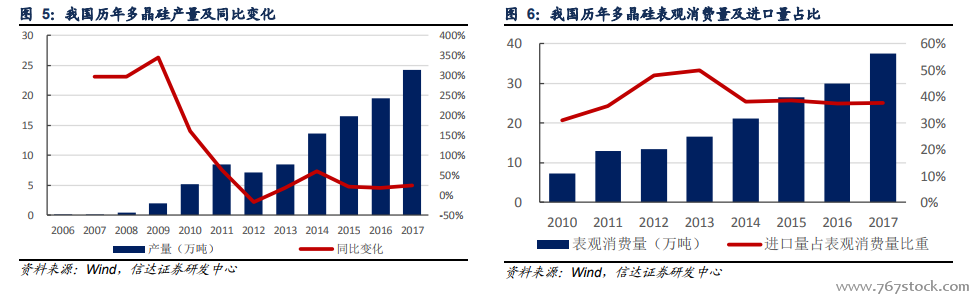

全球多晶硅供應集中度較高,國內產能投放加速。據我們統計,截至 2017 年底,全球多晶硅生產企業中,產能達到萬噸級以上的不足 20 家企業,其中瓦克、江蘇中能和 OCI分別擁有 8.0、7.4 和 6.58 萬噸,位于行業前三位,行業前 10 企業合計擁有產能 38.48 萬噸,市場集中度較高。至 2017 年底,我國在產多晶硅企業有 22 家,同比增加 5 家,有效產能共計 27.6 萬噸/年,同比增長 6.6 萬噸/年。

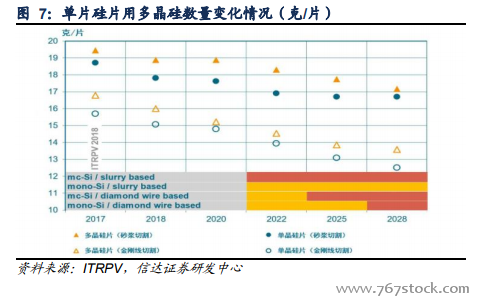

光伏級多晶硅需求持續增長,全球供需相對偏緊。我們根據國際光伏技術路線圖(ITRPV)中對單片硅片耗硅量變化的預計,結合對未來光伏轉換效率的預計,得出了多晶硅需求量與光伏裝機量之間的換算關系。根據 BNEF 預計,2018-2020 年,一般情形下全球光伏裝機為 103、131 和 156GW,樂觀情形下為 113、147 和 175GW。我們根據以上數據對未來全球光伏級多晶硅需求量進行簡單測算。

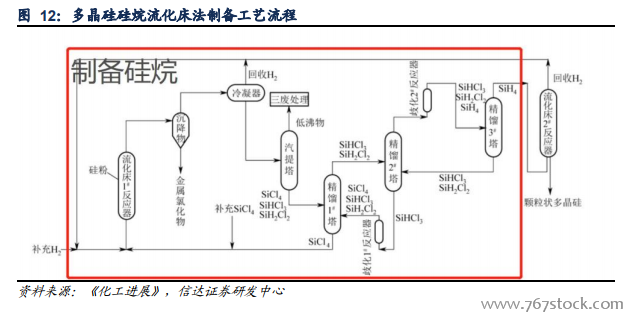

改良西門子法仍將是多晶硅生產主流工藝。1955 年,德國西門子公司成功開發出三氯硅烷在氫氣氛圍下,在炙熱的硅芯/硅棒表面上沉積硅的工藝技術,并于 1957 年開始工業化生產,即“西門子法”多晶硅生產工藝。但西門子法多晶硅轉化率低,四氯化硅等副產品污染嚴重,因而增加了尾氣回收和四氯化硅氫化工藝的改良西門子法得以提出。

多晶硅生產成本與品質為王,后發產能有優勢。從上述多晶硅生產工藝可以看出,整個多晶硅生產流程相對封閉,決定了其生產成本主要受生產過程中的能源、原材料消耗以及初始建設投資影響。我們把多晶硅成本分現金成本和生產成本進行討論,其中現金成本包括能源、原材料、人工、制造費用,現金成本加折舊為生產成本。從通威股份數據來看,多晶硅生產成本中占比最大的為能源,即電力成本,達到 43%;其次為原材料成本,如硅粉、氯氣、電石等,占 27%;由于還原爐等設備初始投資較大,折舊成本在多晶硅生產成本中占 22%,相比較而言,人工及制造費用等占比相對較小,分別為 6%和2%,但國外產能人工成本占比也較高。