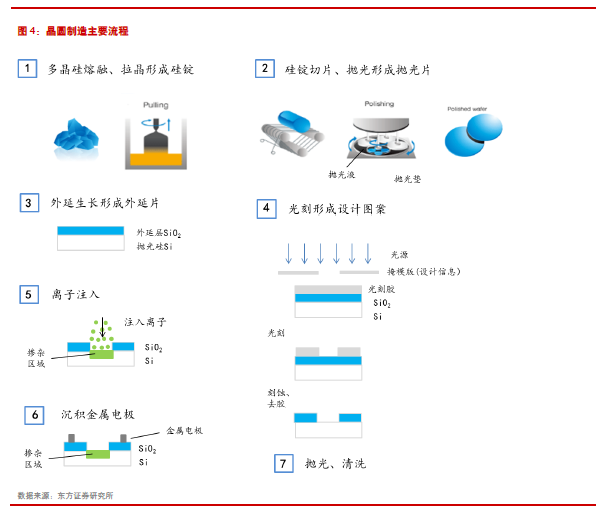

晶圓廠在大陸擴產、集成電路產業基金為半導體行業添助力,上游設備和材料迎來快速發展機遇:

1)近年來,大陸集成電路制造擴產迅速,中芯國際、同方國芯、武漢新芯,臺積電、Global Foundry等晶圓制造龍頭企業都有在中國建廠擴產的規劃,將直接拉動上游材料和設備行業快速發展。

2)國家集成電路產業基金今年也重點關注半導體上游材料和設備。

中國大陸半導體材料市場進口替代空間大

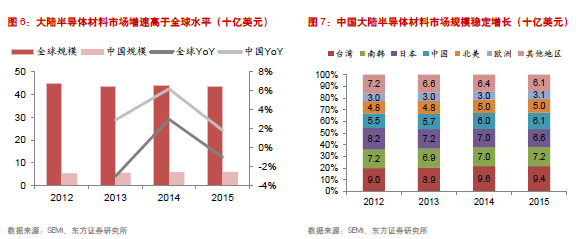

1)半導體材料市場空間上千億元:2015年半導體材料市場產值為434億美元,大陸半導體材料穩步上升,2015年達到61.2億美元,位列全球第四。但半導體主要材料寡頭壟斷嚴重,國內奮起直追。

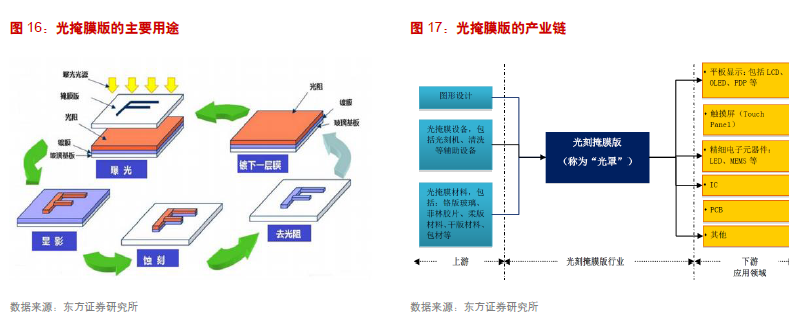

2)占比最高的幾大類都是海外寡頭壟斷:大硅片的占比最高,為32%,掩膜版、電子氣體、CMP材料、光刻膠合計占比近80%,都是海外壟斷。

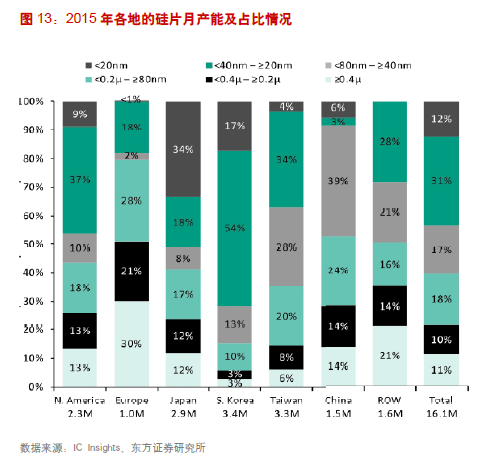

3)大硅片 國產化是必然趨勢:行業市場空間76億美元,國內半導體硅片市場近30億元,主要由日本廠商壟斷,國際上前6家硅片生產企業占全球的94%。我國6英寸硅片國產化率為50%,8英寸硅片國產化率為10%,12英寸硅片完全依賴于進口。國內300mm大硅片項目現由上海新陽參股子公司新昇半導體進行,目標突破海外壟斷,實現大規模量產。

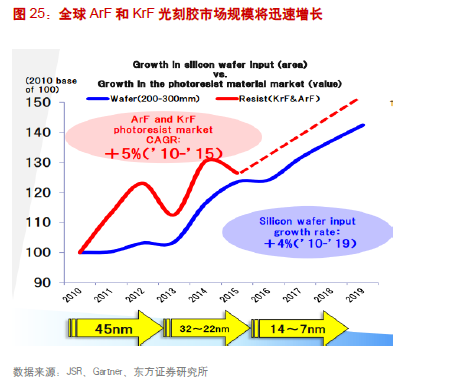

4)光刻膠海外壟斷:全球半導體光刻膠市場規模十幾億美金。核心技術基本掌握在美國和日本手中,JSR、信越化學、TOK、陶氏化學屬于行業巨頭。國內參與者非常少,領先的僅北京科華(南大光電參股子公司)和蘇州瑞紅。

5)CMP拋光耗材被美國壟斷 國內有望實現突破:市場空間近30億美金,其中80%以上為拋光墊和拋光液。國際主流拋光墊廠家有陶氏、卡博特、日本東麗、臺灣三方化學、3M等,其中陶氏市占率達90%。國內僅鼎龍股份經過長期的研發,即將于今年年中實現投產。