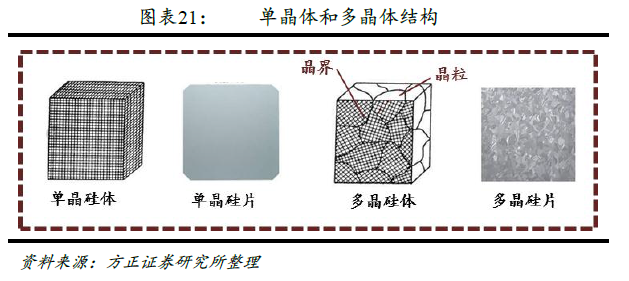

半導體材料主要應用于晶圓制造與芯片封裝環節。由于半導體制造與封測技術的復雜性,從晶圓裸片到芯片成品,中間需要經過氧化、濺鍍、光刻、刻蝕、離子注入、以及封裝等上百道特殊的工藝步驟,半導體技術的不斷進步也帶動了上游專用材料與設備產業的快速發展。就半導體材料而言,主要應用領域集中在晶圓制造與芯片封裝環節(如圖表3)。

根據SEMI 報告顯示,2016 年晶圓制造材料市場為247 億美元,封裝材料市場為196 億美元,合計443 億美元。相較于2015 年晶圓制造材料市場的240 億美元及封裝材料市場的193 億美元,分別增長3.1%及1.4%(如圖表4)。在晶圓制造以及封裝材料中,硅片和封裝基板分別是規模占比最大的細分子行業,占比達1/3 以上。

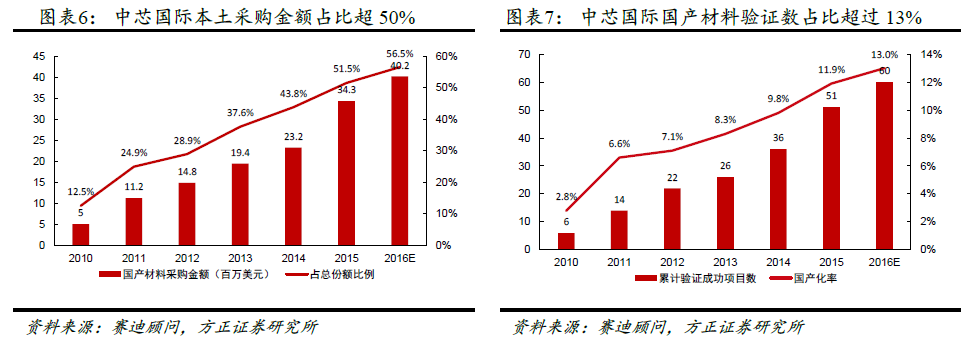

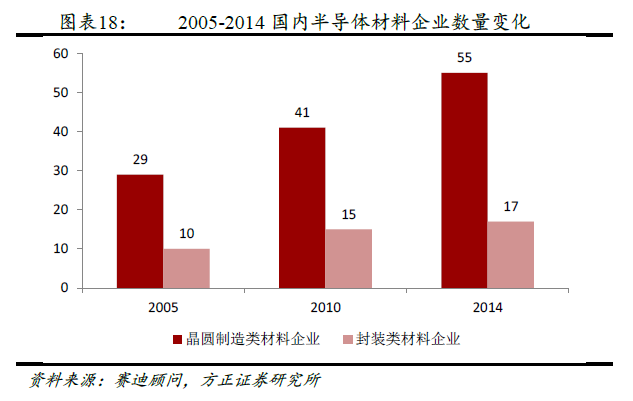

中國本土半導體材料崛起,細分領域正在快速突破。國內半導體工業的相對落后導致了半導體材料產業起步較晚,受到技術、資金、以及人才的限制,國內半導體材料產業總體表現出數量偏少、企業規模偏小、技術水平偏低、以及產業布局分散的特征。以靶材舉例:目前國內靶材廠商主要集中在低端產品領域進行競爭,在半導體、液晶顯示器和太陽能電池等市場還無法與國際巨頭全面抗衡。

江豐電子、安集微電子為代表的本土企業已經實現國產材料的重大突破。以江豐電子為例,公司的半導體靶材產品已應用于以臺積電為代表的世界著名半導體廠商的最先端制造工藝,在14/16 納米技術節點實現批量供貨,同時還滿足了國內廠商28 納米技術節點的量產需求,產品成功打入全球280 多個半導體芯片制造工廠,成為眾多世界著名芯片公司的供應商。

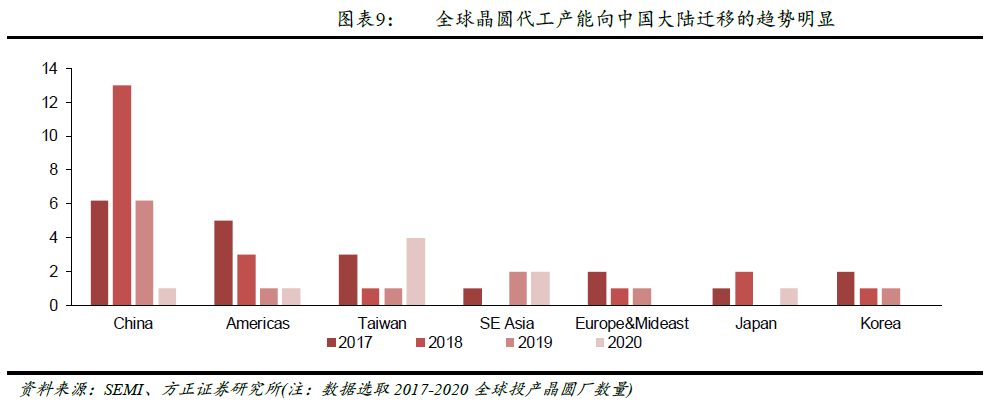

本土晶圓代工產能放量在即,半導體制造產業轉移趨勢明確。一方面包括臺積電、聯電、GlobalFoundries 等在內的多家海外晶圓代工企業將在大陸投放產線,另一方面國內晶圓代工廠包括中芯國際、華力微電子等在未來2 年內也將有多條產線投產。根據SEMI 統計,預計在2017-2020 之間全球將有62 座晶圓廠投產,其中26 座晶圓廠來自中國大陸,僅2018 年大陸就會有13 座晶圓廠建成投產。