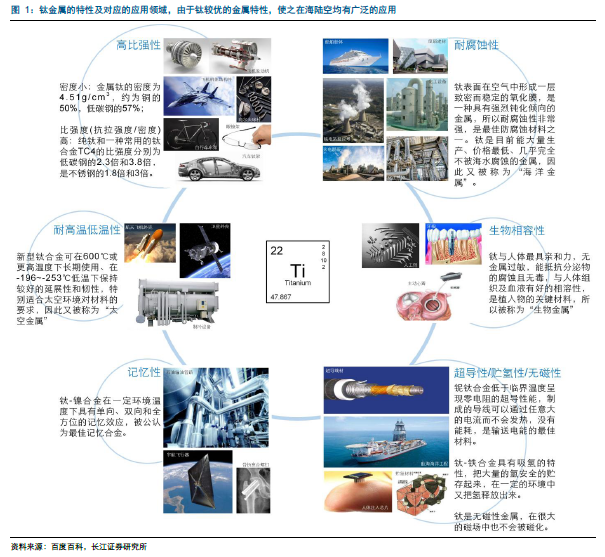

金屬鈦性質極佳,軍事領域應用廣泛。鈦是一種銀白色的過渡金屬,是地殼中分布最廣和儲量最為豐富的元素之一。金屬鈦Ti 密度為4.5 克/立方厘米、熔點1668℃、沸點3260℃。鈦元素有許多重要的特性,如密度低、比強度高、耐腐蝕、導熱率低、無磁性、生理相容性好,具有儲氫、超導、形狀記憶、超彈等特殊功能。總的來說,金屬鈦最為突出的兩大優點是比強度高和耐腐蝕性強,主要應用于航空航天、常規兵器、艦艇及海洋工程、核電及火力發電、化工與石油化工、冶金、建筑、交通、體育與生活用品等領域,尤其在軍工領域應用十分廣泛。

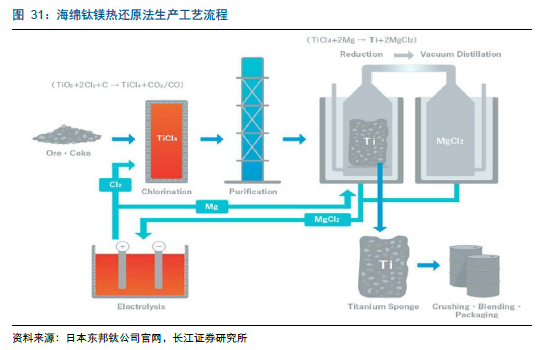

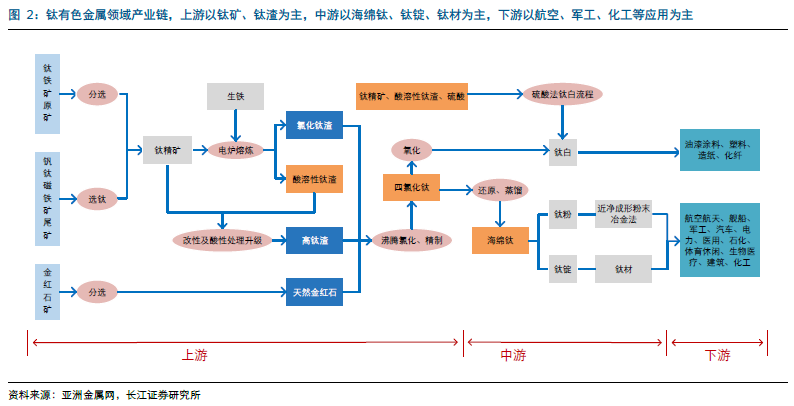

鈦有色金屬領域產業鏈:鈦礦→海綿鈦→鈦錠→鈦材。鈦行業的產業鏈可以簡單地分為兩條,一是有色金屬領域產業鏈:鈦礦→海綿鈦→鈦錠→鈦材;二是化工領域產業鏈:鈦礦→鈦白粉。這兩條產業鏈在上游彼此緊密聯系,但在中游和下游卻又彼此相互獨立。從有色領域整個產業鏈來看,海綿鈦仍然處于供過于求的狀態,鈦材則處于“中低端鈦材競爭激烈、高端鈦材制造能力嚴重不足”的結構性過剩之中。因此,整個產業鏈的核心壁壘不在于上游原料的供應,而是在于鈦材的加工能力,尤其是高端鈦材的研發能力和制造工藝。目前世界上僅有美國、俄羅斯、日本、中國四個國家掌握完整鈦工業產業鏈的生產技術,形成四強稱雄的格局。

以史為鏡,鈦行業呈現周期性發展特征。從歷史發展來看,鈦行業的發展與全球經濟形勢密切相關,體現出較強的周期性。究其原因,主要是因為鈦行業重要的下游應用領域多為周期性較強的行業。從當前時點來看,目前處于在經歷行業低谷后新一輪發展周期的起步階段,隨著行業去產能接近尾聲和下游需求的逐步向好,未來3-5 年鈦行業產業格局將發生較大變化,具備較好的發展機遇。

鈦礦儲量豐富,中國儲量位列全球第一。鈦礦主要分為兩種,鈦鐵礦和金紅石礦,兩者雖本質上均為二氧化鈦,但是金紅石的晶體結構卻要明顯地優于鈦鐵礦,品質級別也更高。從儲量來看,據USGS 估測世界銳鈦礦、鈦鐵礦和金紅石資源總量超過20 億噸。在全球比較明確的鈦資源儲量中,鈦鐵礦(Ilmenite)占到89%,其余包括金紅石礦(Rutile)和銳鈦礦(Anatase)。其中2016年鈦鐵礦全球儲量7.7 億噸,金紅石礦5900 萬噸,合計8.3 億噸。全球鈦資源主要分布在澳大利亞、南非、加拿大、中國和印度等國,其中中國鈦鐵礦儲量2.2 億噸,全球占比29%,位列全球第一;澳大利亞金紅石儲量2700 萬噸,占全球總量的46%。但目前全球金紅石的儲量和品位都在下降,礦體的復雜性增加。

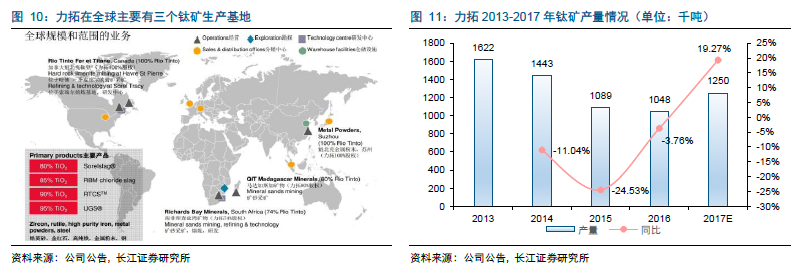

鈦礦生產集中,形成寡頭壟斷市場。全球鈦礦的生產較為集中,2016 年全球鈦礦總產量660 萬噸,同比下滑4.9%。其中鈦鐵礦產量586 萬噸,同比下降5.3%;金紅石產量74.3 萬噸,同比下降2.2%。從產量分布來看,鈦鐵礦主要位于南非(22.18%)、中國(13.65%)、澳大利亞(12.29%)和加拿大(8.11%);金紅石主要位于澳大利亞(47.11%)、塞拉利昂(16.15%)、烏克蘭(12.11%)和肯尼亞(10.77%)。當前,全球鈦礦是一個寡頭壟斷市場,由英國的RioTinto、澳大利亞Iluka、南非的Exxaro、愛爾蘭的Kenmare 等為數不多的跨國礦業公司掌握,占據約60%的市場份額,其中Rio Tinto 就掌握了25%以上的鈦礦資源。