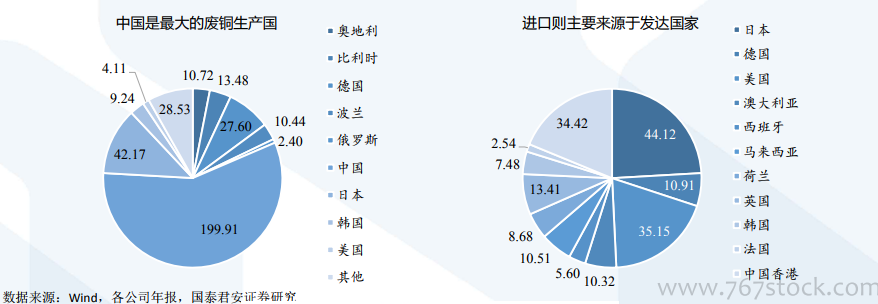

另一個原料端:廢銅供給,風險點在于中國的內生彈性。廢銅的供需看中國的彈性:中國是最大的生產國(200萬噸),也是最大的進口國(180萬噸),中期來看,中國的進口政策(決定進口量)及環保政策(決定生產量)直接決定了廢銅的有效供給量。隨著拆解產能環保能力的提升及相關法規的完善,中國廢銅的產量也將逐步攀升,這是銅價未來的潛在風險,但目前依然沒有看到問題的萌芽出現。

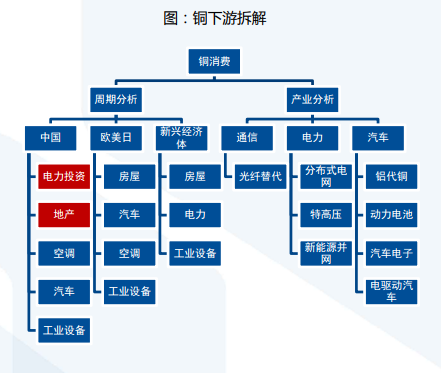

怎么看需求:下游龐大且龐雜,抓住主要因素。銅下游幾乎覆蓋了全球成熟經濟體的所有工業體系。發達國家:建筑/汽車/空調/工業設備,與宏觀經濟周期強相關發展中國家:地產+電力用銅是發展中國家的重要需求驅動。

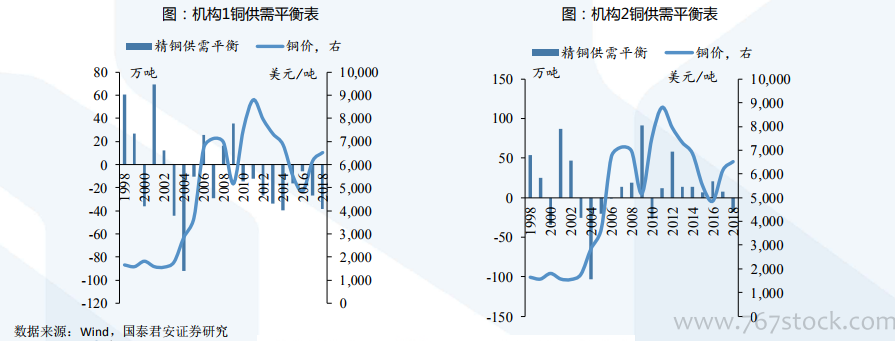

銅研究邏輯的一些思考:一個常年緊平衡的品種,預期引導價格。銅是一個常年緊平衡的品種。參照全球兩家權威機構對銅供需平衡的預測,可以看到銅在歷史上很少大幅短缺/過剩,往往價格的變動會由標志事件觸發宏觀資金的進入,從而引領價格走勢。同時也可以觀察到,對于銅的供需缺口預判,很難精確(大部分時間在-2%-2%之間)。