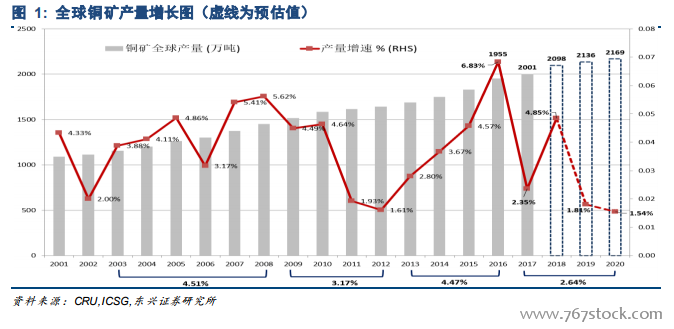

全球銅礦石品味持續下滑但生產成本持續攀升。礦石品味方面,全球坑采礦和露天礦平均品味已從 2000 年的 0.88%和 1.45%分別降至 2017 年的 0.62%和 1.19%(ICSG),礦石品味的下降直接意味著礦山現金生產成本的提高,而這暗示了過低的銅價會令礦山有進一步減產的風險。比較明顯的例子是2015 年嘉能可在 COMEX銅價 2.35 每磅的報價時關停了 Katanga 和 Mopani 兩座礦山長達 18 個月,造成了約 30 萬噸銅供應的縮減,因兩座礦山的現金成本都在每磅2.5 美元之上。因此礦山的成本水平將對 2018-2020 年的銅礦產量起到決定性影響。根據 Woodmac 的統計,2015 年銅礦年均成本線在 4800 USD/t 水平,結合國際油價變動以及主要產礦國貨幣貶值等因素綜合考慮,預計 2018 年礦企維持性資本支出(包括礦山支出、設備及更新維護等)的 90%現金成本位置或在每磅 2.5 美元(約為 5500USD/t)。因此,在礦端產出成本上移的過程中,一旦銅價回落至礦企現金成本附近,市場難免會再次出現礦企的集中減產行動,從而造成礦端供給的進一步收縮。當然,這也從一定程度上限制了 2018-2020 年間銅價的下跌空間。

中國銅礦新增產能或逐年下滑。中國銅礦供應方面,產出增速的趨勢與全球銅礦產出增速一致,即 2018-2020 年中國銅礦的年均產量增速降至階段性新低,其中 2019-2020 年增速或降至年均 2.6%的水平。從新增銅礦的累計產量觀察,2018-2020 年間中國累計新增銅礦產能約 102.3萬噸,其中西藏甲瑪、云南迪慶、西藏天圓及驅龍銅礦分別有 17.5 萬噸、15 萬噸、12.2 萬噸及 10 萬噸的產能釋放,占三年總新增產能的 54%。從新增銅礦產能的增速釋放角度觀察,年新增產能在 2018、2019 及 2020 年分別預期為 79.6%,43.8%及23.9%,增幅出現較為明顯的回落。

我們預計 18 年剩余時間的銅礦進口或會維持高增長態勢。從已實現礦產量數據觀察,2018 年 1-6 月中國累計銅礦產量 72.7 萬噸,同比增長2.3%(安泰科預計 2018H1 中國銅礦產量為 76 萬噸,2018H2 環比增 10.5%至 84 萬噸)。從 ICSG 的數據來看,2018、2019 及 2020 年中國的銅產量分別為 194.1 萬噸,199.5 萬噸及 204.3 萬噸(占全球產出比重約 9.4%)。銅礦產量的不足和國內銅資源匱乏有關,中國的萬噸級銅礦僅有 18 家,平均出礦品味不足 0.75%,最低出礦品味低于 0.4%。此外,國內多數礦山的成本均值在 39000 元/噸,過高的開采成本導致國內礦山抗風險能力偏低,這些均是銅礦產出增長的掣肘因素。