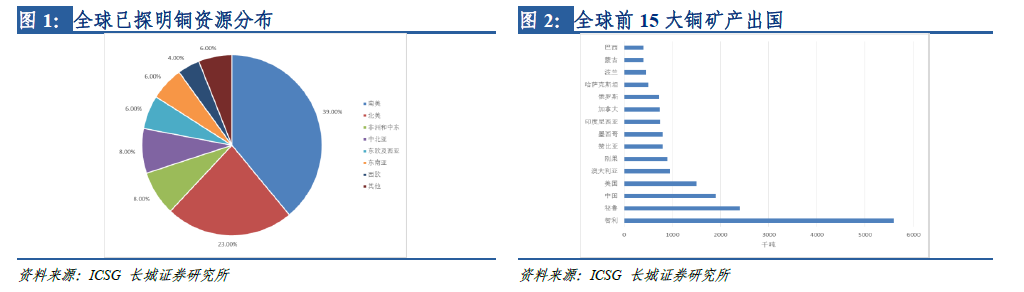

礦山集中于南美 冶煉集中于中國。據USGS統計全球已探明銅儲量約7.2億噸金屬量(注:本文非特別說明之處,均以金屬量為銅數據單位),主要分布于南美洲、北美洲,占比約62%。智利,秘魯為全球前二的銅礦生產國。產能全球前十的銅礦礦山,智利、秘魯各占三家,其中排名第一的為智利的Escondida,2016年產能達127萬噸金屬量。

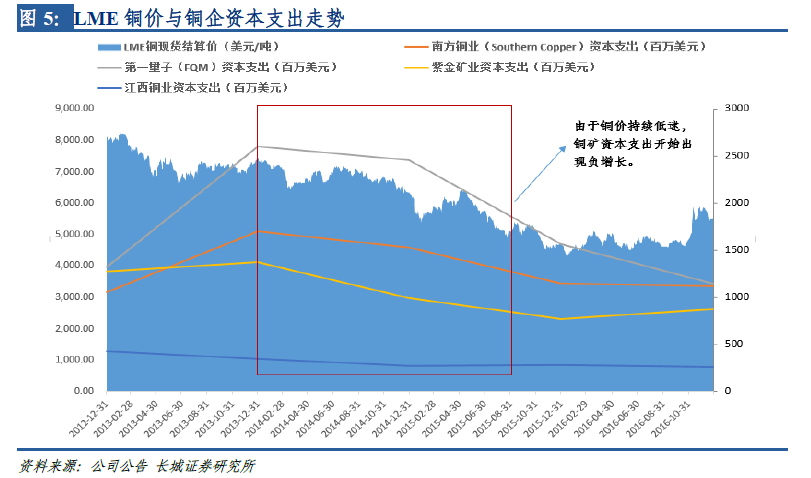

前期銅價低迷致使礦山建設放緩未來新增產能有限。銅價自11年至15年持續下降,行業虧損嚴重,導致該階段礦山建設放緩。考慮到礦山建設周期較長,一般在3-5年左右,未來兩年內全球銅礦新增供給有限。

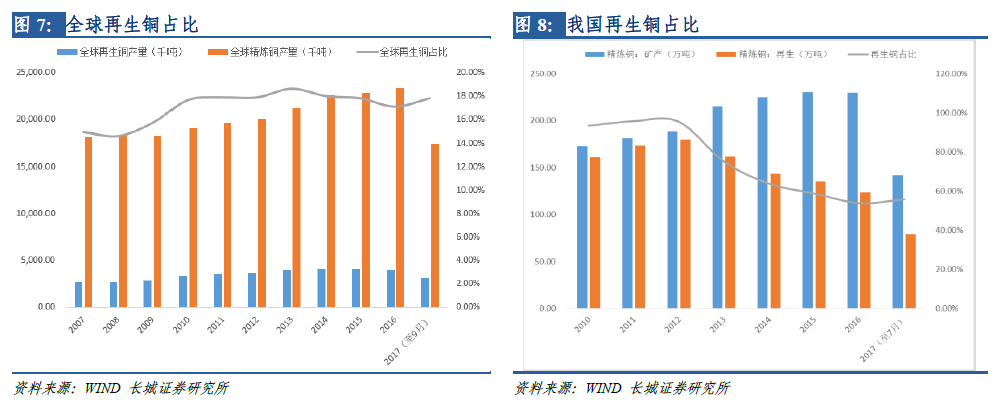

禁止廢七類進口 精煉銅供給或受沖擊。自13年以來,全球每年再生銅產量約為400萬噸(金屬量),占全球精煉銅總產量18%左右。中國的再生銅產量接近200萬噸(金屬量),約占全球再生銅產量的50%。中國再生銅占比遠高于世界水平,10年接近40%,近幾年有所下降,但也保持在25%以上。 中國再生銅對進口依賴度極高,12年以前進口再生銅占再生銅總量的90%左右,近年來有所下滑。

銅價上漲加劇勞資糾紛 銅礦干擾率或將保持高位。縱觀南美銅礦開采歷史,每逢銅價步入上漲周期,罷工及勞資糾紛發生的頻率加劇,同時持續周期較長。2006年銅價飛漲,Escondida銅礦工會工人要求提高工資和發放獎金,談判陷入僵局,工人舉行罷工。2008年銅價再次處于高位,智利秘魯幾大礦山相繼罷工以謀求更好的福利待遇。2011年銅價攀升至歷史新高度,必和必拓、自由港等礦業巨擘旗下礦山紛紛進行勞資談判并最終罷工。

開采成本上升,庫存下滑 銅價底部區間不斷抬升。目前世界礦山老齡化的趨勢越來越嚴重,全球約有一半的銅礦山的礦齡已超過50年,在全球最大的七個礦山中,更是有四個已經開采超過了70年。由于開采時間太長,礦山品位正逐年下降,全球礦山平均品位由1990年的1.6%下滑至1%左右。