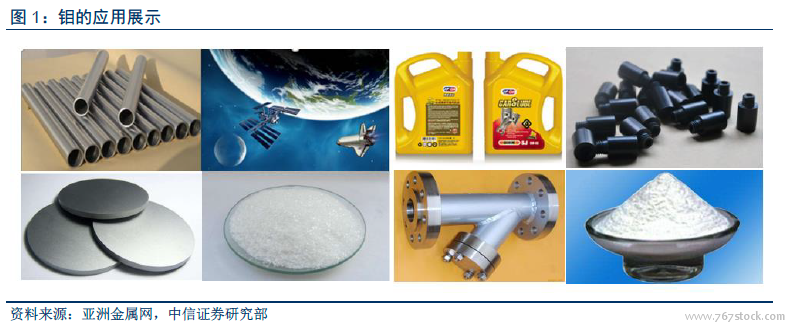

鉬的應用范圍較為廣泛,主要集中于鋼鐵領域。因鉬具備良好的耐磨性、耐腐蝕性、熔點高、強度高等特性,被廣泛地應用于鋼鐵、軍工、核電、化工、石油、醫藥、農業、電氣以及電子技術等領域。

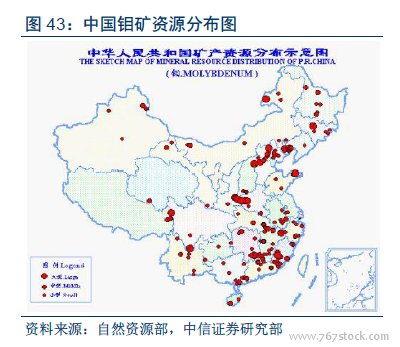

產業布局較集中,上下游關聯度高。鉬資源同其他資源一樣,資源是主要的行業壁壘,因此目前行業盈利主要集中在資源環節,即產業鏈最上端能夠充分享受到鉬價上漲帶來的額外收益。此外,在下游的鉬深加工領域,由于技術壁壘較高,多應用于高精尖領域,因此,同樣可享受到較高的毛利率水平。

全球鉬消費量2018 年將達26.36 萬噸。根據國際鉬業協會(IMOA)數據,2017 年全球鉬消費量為25.31 萬噸,同比增長8.9%,預計鉬消費將伴隨高端制造、汽車輕量化、核電、武器裝備、高性能鋼等領域的快速發展而持續增長,2018 年全球鉬消費量將達到26.36萬噸,2020 年有望達到28.69 萬噸,2018-2020 年CAGR 為4.27%。預計中國鉬消費量將由2017 年9.18 萬噸,增長至2020 年11.13 萬噸,2018-2020 年CAGR 為6.66%。

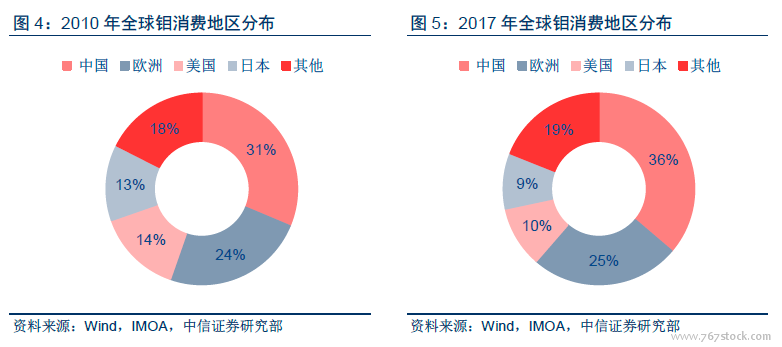

中國鉬消費量在全球占比為36.3%。根據國際鉬業協會(IMOA)數據,從全球鉬消費地區占比上可以看出,中國鉬消費量占全球的比重從2010 年31.3%增長到2017 年36.3%,預計未來在產業結構持續優化及重視發展高端制造的趨勢下,鋼鐵消費持續升級,高性能合金鋼、不銹鋼和工具鋼等含鉬量將進一步提高,鉬消費量將持續增長,2020 年中國鉬消費量在全球占比有望接近40%。

鉬下游消費主要集中在鋼鐵行業。根據國際鉬業協會(IMOA)數據,2017 年全球約80%左右鉬產品以氧化鉬或鉬鐵等爐料的形式應用于鋼鐵業,15%用于鉬化工,5%用于金屬制品等行業。中國約有80%鉬產品應用于鋼鐵等冶金行業中,12%應用于鉬化工產品,另外8%應用于鉬制品。