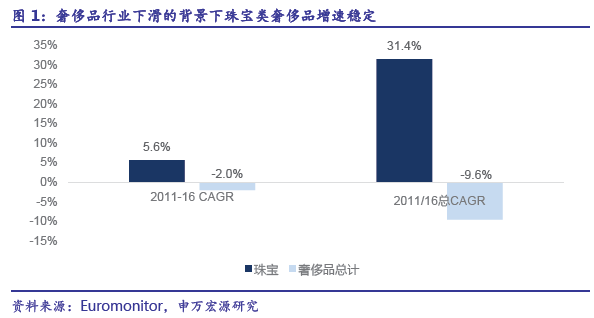

反腐等多方面負面因素影響下,珠寶行業逆勢增長。自2012 年以來,由于反腐倡廉的開展、經濟增速的放緩等因素,奢侈品行業整體表現不佳,2011-16 年總復合增長率為-9.6%。其中酒類(紅酒、香檳及烈酒)、鐘表類、書寫工具類奢侈品在2011-16 年總復合增長率分別為-15.1、-22.8、-21.4 個百分點;而珠寶類和化妝品類奢侈品則表現出逆勢高增長,兩者2011-16 年總復合增長率達到31.4和50.6 個百分點。

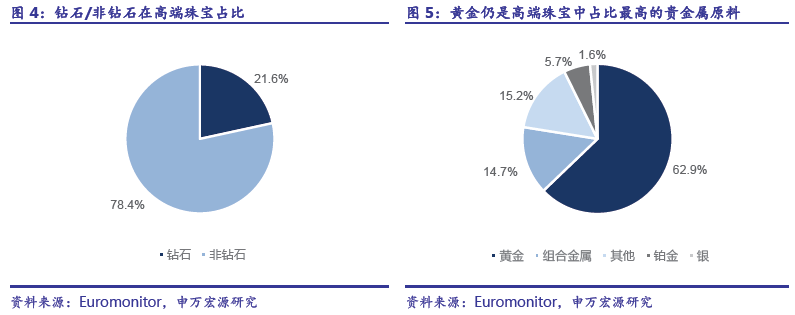

珠寶行業市場規模擴大,鉆石、黃金等原材料需求穩定。2016 年,我國高端珠寶銷量為9030 萬件,總價值5277 億元。原材料方面,鉆石類產品的銷售額在高端珠寶品類中占比為21.6%,而黃金仍然是貴金屬中占比最高的原料,占比達到62.9%。

珠寶行業集中度降低,品牌化趨勢凸顯。伴隨著消費升級,人民對美好生活的向往增加,近幾年國內珠寶行業的集中度也在逐漸降低。彰顯個性、表達自我成為年輕人的標簽,越來越多的小眾品牌、定制服務開始受到了年輕人的追捧。珠寶行業集中度降低,各主要公司的市場份額也在逐漸縮窄,2013-16時間段,老鳳祥的市場份額從5.7%下降到5.1%;周大福從7.2%下降到4.4%;老廟黃金從3.9%下降到2.2%;周生生從1.3%下降到1.1%。

鉆石飾品受千禧一代青睞,發展潛力巨大。場景上看,婚慶、生日、紀念日以及各節日仍是黃金珠寶消費主要消費場景。黃金對中國人的傳統文化意義和保值能力都使黃金仍然是這些場景下消費者的首選;但隨著千禧一代年輕人的消費能力逐漸加強,傳統的觀念也在發生著改變,鉆石、鉑金、科技產品(可穿戴科技設備)等也開始占據更大的份額。

線上“鼠標+水泥”模式,線下仍是珠寶消費主要渠道。出于對安全的考慮以及更喜歡觸摸到實物,目前珠寶的主要銷售渠道仍然是以線下門店為主。而以鉆石小鳥為代表的O2O 珠寶品牌官網提供裸鉆、婚戒、對戒、配飾以及定制等多種產品。雖然有完整的體系提供線上購買鉆石的服務,但仍是以“鼠標+水泥”的銷售模式為主,即線上瀏覽/訂購、線下體驗/取貨。根據《中國金飾市場:關于消費者行為的新洞察》的調查,50%的消費者在線下購買鉆石前會在網上瀏覽鉆石產品;而35%的消費者在購買黃金前會在網上瀏覽金飾產品。