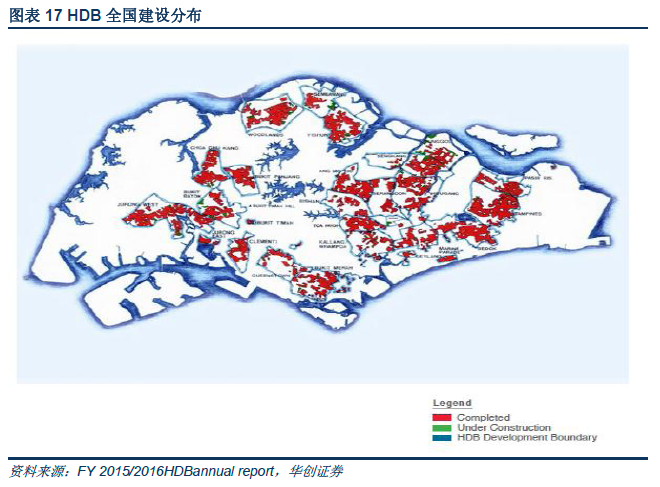

新加坡模式:以組屋為主,“供給管控+限購限售+交易多征稅”抑制投資。供應端,新加坡住宅市場以政府為供應主體,政府承擔了開發商、金融支持和政策支持等多方面的角色,國有土地占比超80%的背景使政府低價供地,以確保政府組屋低價供應,形成了80%政府組屋+20%私人住宅的雙軌制供應結構;需求端,政府通過有保(購屋津貼、中央公積金、低息貸款等三大資金支持)、有壓(“限售+限購”打壓政策及“低房產稅率和高印花稅率”稅收政策)的保護自住、抑制投資,推動住房自有率高達91%,實現“居者有其屋” ,并過去40年組屋房價CAGR約7%,低于同期人均GDP漲幅的8%。

德國模式:以租賃為主,“供應充裕+法律保護+多重房地產稅”抑制投資。供應端,德國政府依靠補貼體系和住房合作社制度等措施吸納民間房源來保障社會住房供給,造就了市場成為住房供應主體的多元化供應結構,并且德國家庭小型化+人均居住面積較高導致了租賃大于自有的住房格局,目前德國住房市場由58%租賃住房+42%自有住房組成,其中政府房源占7%、市場房源占93%;需求端,政府通過有保(補貼、稅收、貸款等優惠政策)、有壓(不動產產權稅、產權轉讓稅、差價盈利稅等高比例稅收政策、租客保護和租金管制的租賃立法)的多重措施保護自住、抑制投資,并過去40年房價CAGR約2%,低于同期人均GDP漲幅的4%。

背景差異:我國住房結構性問題、房地產經濟和土地財政依賴將是強約束。雖然我國可在供應端學習新加坡的組屋和德國的租賃房,在需求端學習有保(補貼、金融等)有壓(稅收、法律等)政策,但新加坡和德國有其特色背景:房地產經濟依賴小、土地財政依賴小、國土面積小和人口少、城市化已完成等,而反觀我國,由于我國住房結構性問題(2010年戶均1.1套,總量不缺、結構性問題)、房地產經濟依賴強(房地產及上下游對GDP占比及增長貢獻率均約30%)、土地財政依賴強(土地出讓金占地方本級財政收入約45%、土地抵押貸款余額達11萬億)等特殊背景將約束我國在借鑒中并不能照搬,尤其打壓政策,而更應有所學而有所不學,短期不必過度負面解讀。

我國猜想:長效機制應有保有壓,重在長效和穩定,因城施策、緩步推進。不同于認為長效機制為打壓機制,我們認為長效機制應是:1)有保有壓的住房配置機制:我國將形成以商品房為主、租賃住房+共有產權房為輔的多主體、多層次住房供應體制,同時通過有保有壓的調控機制實現“住有所居、住房不炒”的目標;2)重在“長效”和“穩定”:一方面,長效機制應是一個穩定機制,目的在于住有所居,而非打壓房地產,另一方面在長效機制應是長效化機制,以此穩定市場預期,保障普通住房需求;3)因城施策、緩步推進:不同于新加坡和德國,由于目前我國的住房結構性問題、房地產經濟強依賴、土地財政強依賴等特殊背景將約束我國長效機制或應因城施策、緩步推進。

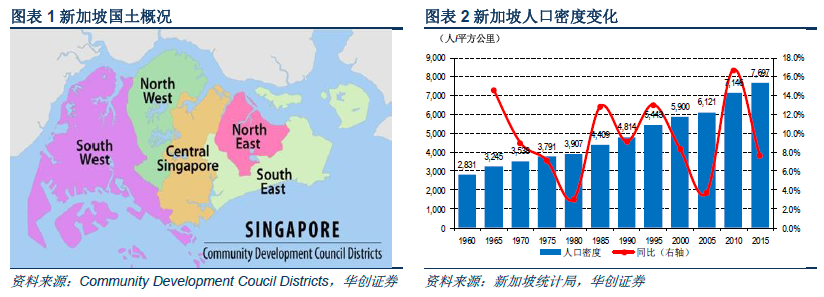

經濟增長強勁、二三產業為主,人口持續處于凈流入狀態。新加坡位于馬來半島最南端,國土面積714 平方公里;2016 年總人口561 萬,其中新加坡公民61%、永久居民(PR)9%、非永久居民30%,人口密度7,797 人/平方公里;總人口自1970 年至2016 年間總人口年均復合增長2.2%,即使2010 年至2016 年間總人口復合增長仍為1.7%,處于持續凈增長狀態,并且2010-2016 年間,新加坡公民、永久居民、非永久居民人口分別增長了14%、82%和122%,其中永久居民和非永久居民的快速增長表明近年來呈現出明顯人口流入趨勢;GDP 為4,103 億新元,65%來自第三產業,其中又以零售、商業貿易占比最高,分別為17%和15%。人均GDP 為7.3 萬新元,經歷了近40 年的正增長后仍保持16%的增速。新加坡經濟模式被稱作為“國家資本主義”,以穩定的政局、廉潔高效的政府而著稱。