手機網民用戶持續提升,移動端購物占比迅速增長。近年來隨著3G/4G 網絡的建設以及智能手機的普及,我國手機上網用戶數量迅速增長。根據我國互聯網絡信息中心(CNNIC)數據顯示,截至2017 年6 月我國網民數量已達7.51億,同比增長5.77%,其中手機網民數量達7.24 億,同比增長10.37%,手機網民占比已達96.40%。手機網民數量的持續提升帶動移動端購物市場規模迅速增長。根據艾瑞咨詢數據,2016年我國網絡購物市場交易規模為4.72 萬億元,同比增長23.90%,增速同比下降12.90 個百分點。與此同時,2016 年我國移動購物市場交易規模為3.29 億元,同比增長仍高達57.90%,過去三年復合增速則為128.88%,并帶動2016 年移動端購物占比提升至75.30%。2016 年,阿里巴巴、京東、唯品會、蘇寧易購等主流電商移動端GMV 占比均已達80%左右。

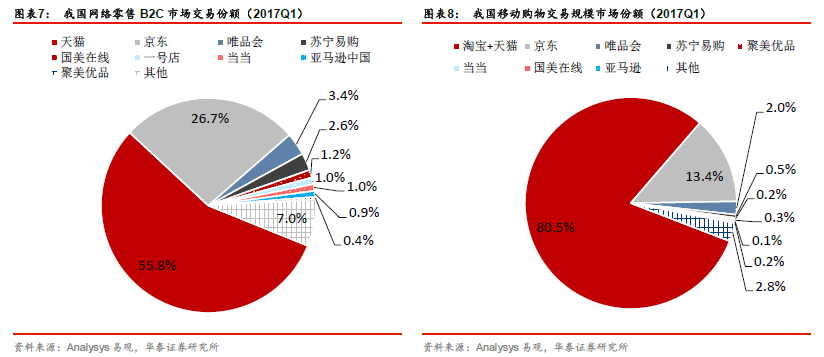

電商中心化明顯,寡頭掌控主要入口。目前我國網絡零售B2C 市場呈現天貓、京東雙寡頭格局。根據易觀數據,2017 年一季度天貓市占率達55.8%,京東市占率為26.7%,兩者占據市場總份額的82.5%。而從移動端看,天貓與淘寶占據了移動端高達80.5%的市場份額,與京東等寡頭一起使得我國移動端購物呈現出明顯的中心化特征。

網購增速下降與寡頭格局之下,引流成本快速上升。隨著我國網購市場增速下降和寡頭格局的形成,電商競爭強度和方式均出現變化,引流成本快速上升。以京東與唯品會為例,據我們測算,2016 年唯品會年活躍用戶平均引流成本(年活躍用戶指年內至少購買過一次的用戶,年活躍用戶平均引流成本=營銷費用/年活躍用戶增長數)高達183.08 元,與2012 年相比增長135.47%,京東為147.67 元,與2012 年相比增長126.19%。快速上升的引流成本顯著加大了傳統電商的運營壓力,電商亟需尋找其他更低成本的流量入口。