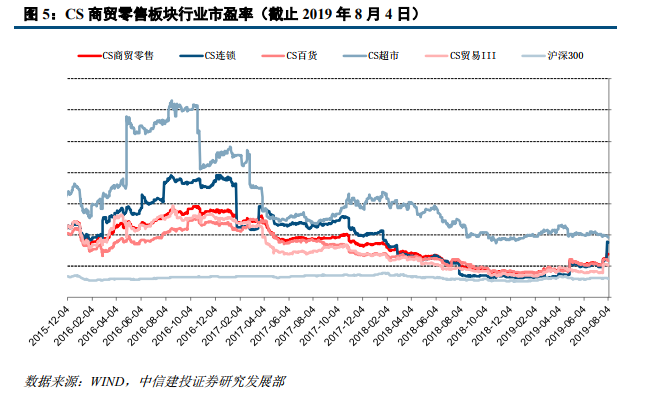

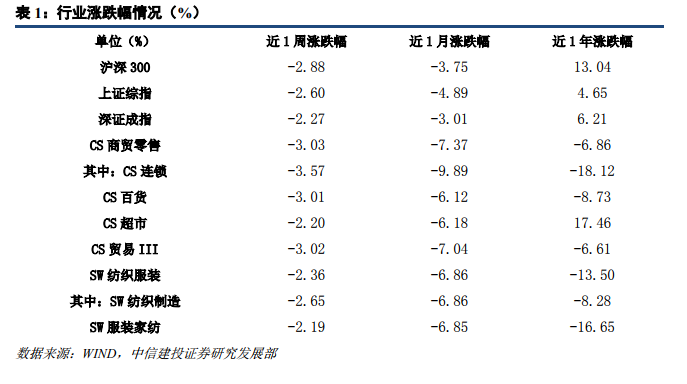

商貿零售板塊:截止 2019 年 8 月 4 日,CS 商業貿易板塊市盈率為 27.42,其中連鎖為 34.96 倍,百貨為 23.47倍,超市為 38.59 倍,貿易 III 為 20.44,全行業相對于大盤估值溢價約為 1.27 倍。

紡織服裝板塊:截止 2019 年 8 月 4 日,SW 紡織服裝板塊市盈率為 21.33,其中紡織制造為 16.77 倍,服裝家紡為 25.55 倍,全行業相對于大盤估值溢價約為 0.76 倍。

線上銷售增速放緩明顯,流量紅利見頂。我國網上商品零售額增速從 2015 年初的 40%+高速增長換擋到換擋至目前的 25%左右增長區間;根據 CNNIC 數據,2018 年我國網購用戶規模達 6.1 億人,增速從 2013 年的 30%左右回落至 15%左右,預計未來隨著網購用戶滲透率到達頂點,網購用戶數增速將進一步下降。在線上流量紅利逐漸見頂的背景下,電商獲客成本快速上升,活躍用戶數增速放緩。從 2015 年-2019Q1,阿里/京東的拉新成本分別從 155/120 元增長到 536/758 元,線上獲客成本快速上升;活躍用戶增速方面,阿里/京東年度活躍用戶數環比增速分別回落至 2019Q1 的 2.8%/1.7%,2018Q3 京東年活數首次出現環比減少。