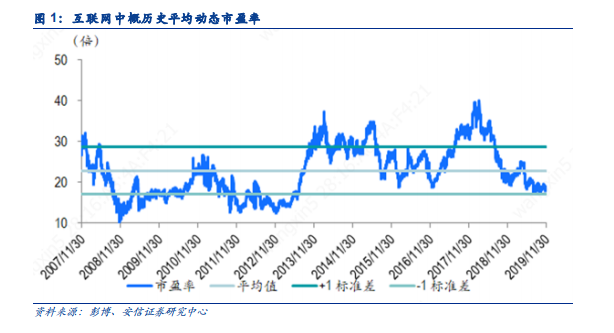

行業估值仍低于歷史平均。今年以來,板塊估值震蕩向下,目前動態市盈率仍在歷史平均下一個標準差附近。除了宏觀和市場原因,我們認為部分可能由于子行業進入常態化或者溫和增長,加上人民幣貶值,對以美元/港幣計的業績表現和估值持續有下行壓力。由于時間靠近年底,市場對某些行業 2020年展望不清晰,也導致估值難以提升。展望 2020 年,我們預期上述情況有望緩解,從子行業來看,策略從用戶增長逐漸轉向用戶運營;另外,2019 年監管方面的影響得以緩和,并且同比來看有低基數效應。

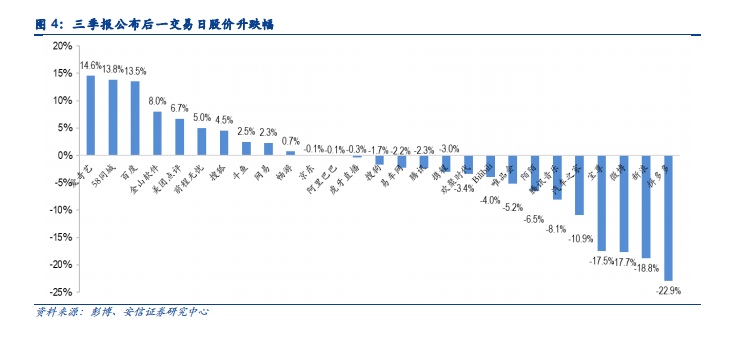

三季報板塊繼續分化,四季度展望符合預期。三季度大部分公司的收入和業績表現超過或符合預期,季報后一日表現來看更多為上漲。從四季度指引來看,大部分公司仍然保持穩健增長;我們仍然最青睞電商消費板塊,其次為游戲和直播,在線廣告壓力仍存,提振市場信心的強催化劑尚未出現。在這種形勢下,我們更青睞生態系統內能產生強協同的行業龍頭以及中期增長可持續的子行業。

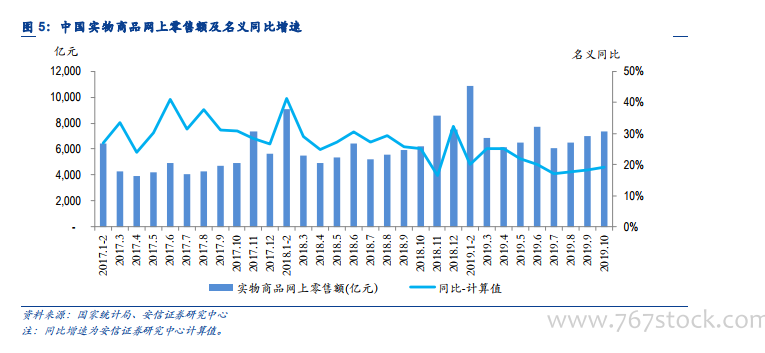

2020 年線上滲透率月度峰值有望達到 27%-28%。我們認為消費者的消費從線下往線上轉化仍是電商市場規模擴大的重要驅動力之一。我們根據統計局的社會消費品零售數據算得,今年迄今為止,線上約貢獻了 44%的整體零售總額;從月度來看,實物消費的線上滲透率保持了穩中有升的趨勢,并呈現明顯的季節性,一年中在一二月春節期間滲透率最低,在 6 月和 11 月大促季達到滲透率峰值。但從提升幅度來看,線上實物交易滲透率在 10M2019 的同比增幅約為 2 個百分點,vs 2018 年同比提升 3.4 個百分點;假設 2020 年仍有 1-2 個百分點的提升,那明年的月度滲透率峰值有望達到27%-28%。