1、半導體產業升級催生產業轉移的原動力。任何產品都要 經歷創新 —— 成熟 —— 標準化這一生命周期,半導體也不例外。與 標準化這一生命周期,半導體也不例外。與 產品生命周期相應的是,行業發展遵循技術密集型 —— 資本密集型 —— 勞動力 密集型的轉變路徑。產品創新階段以技 術壟斷和差別為特征,行業表現密集型的轉變路徑。產品創新階段以技 術壟斷和差別為特征,行業表現術密集型;而到了成熟階段,技基本穩定繼投入減少資和管理要素的 術密集型;而到了成熟階段,技基本穩定繼投入減少資和管理要素的 投入增加,行業表現為資本密集型;最后產品到了標準化階段成控制競 投入增加,行業表現為資本密集型;最后產品到了標準化階段成控制競 爭力的主要約束 ,行業就表現為勞動密集型 。

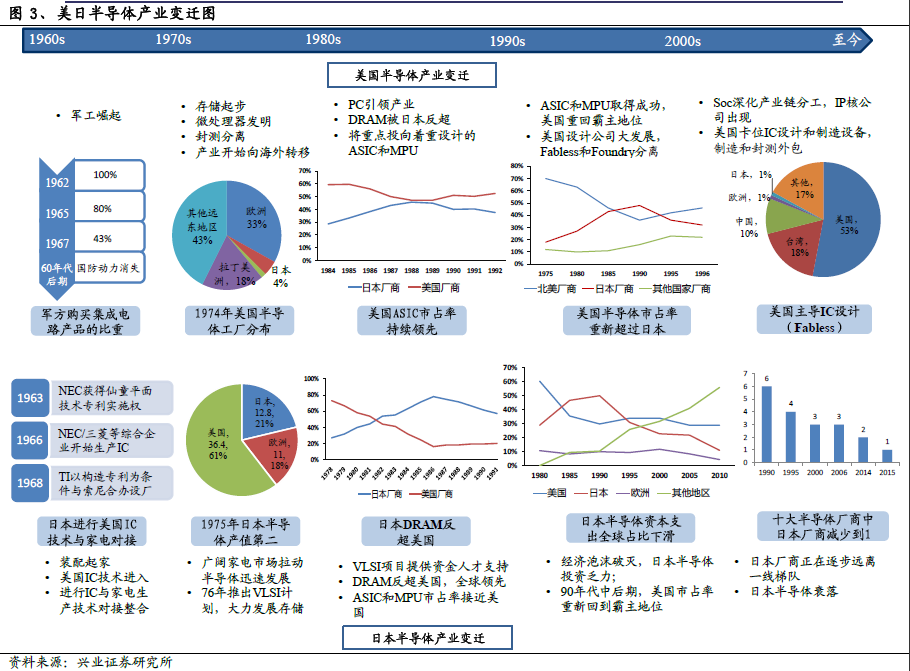

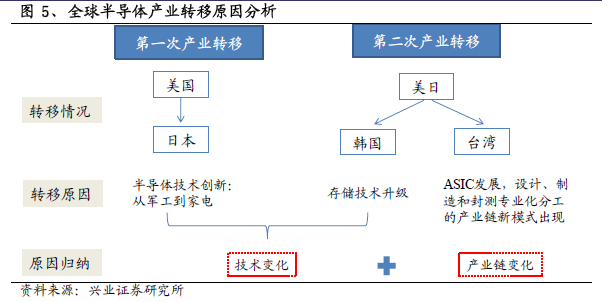

2、半導體產業轉移伴隨著新興終端市場的興起。半導體產業經歷了兩次產業轉移,第一次是從美國向日本的轉移,第二次是從美日向韓臺的轉移,我們研究發現,這兩次轉移都與新興終端市場的興起有關。從美國到日本的產業轉移伴隨著家電市場的興起,從美、日向韓、臺的產業轉移則伴隨著PC 市場的興起。我們分析,這是因為新興終端市場興起帶來了技術的變化(創新或升級)、產業鏈的變化,造就了行業重新洗牌的機會。承接國若能主動抓住商機,制定正確的策略,發揮自身的比較優勢,產業轉移將應運而生。

3、智能手機時代美韓臺半導體產業優勢地位鞏固。蘋果在2008 年推出iPhone 3G,開啟了智能手機的新時代,智能手機的普及率迅速上升。處理器、RAM、ROM、基帶、射頻、攝像頭CMOS、電源管理IC 等芯片蓬勃發展。處理器AP 和Memory 與手機應用和用戶體驗息息相關,每代產品都在不斷提升;射頻前端則由于從2G、3G 逐漸升級至全網通4G,單機的射頻需求量不斷增加;手機手機進入存量競爭時代,拍照性能要求不斷提高,CMOS 要求不斷提高,ISP 先從CMOS 中剝離內臵到AP 中,又因性能提升將ISP 芯片獨立出來。智能手機從增量時代逐漸進入存量,結構性升級持續促進半導體的發展。我們認為智能手機終端市場帶動的半導體需求,首先最受益的是美國設計公司,這從歷史中已經得到證明。高通公司的成長史基本就對應著全球智能手機行業的成長,2009-2014 年智能手機快速成長,高通營收也保持著相應地強勁成長。