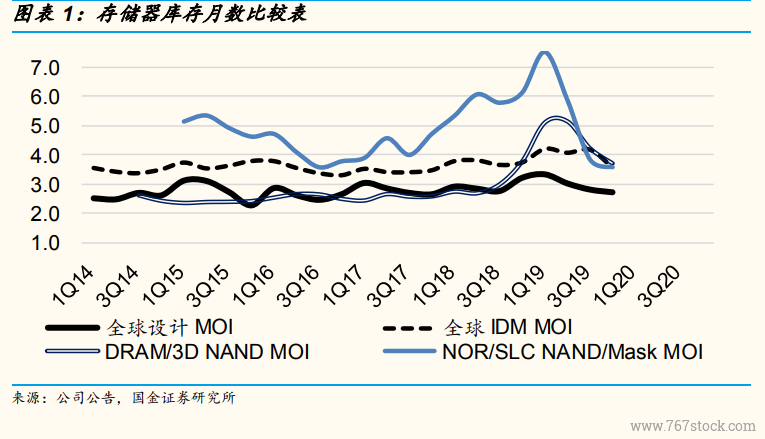

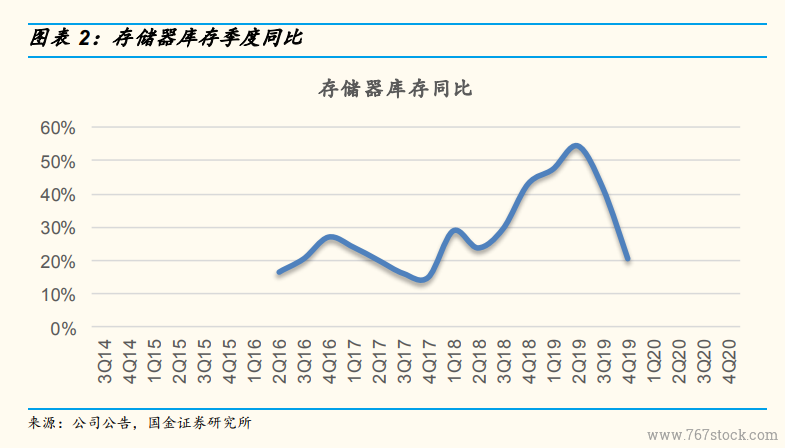

在經過數個季度的庫存調整后,NOR/mask ROM 大廠已將庫存月數急降到歷史低點的四個月以下,而 DRAM 內存/NAND 閃存大廠也將庫存月數逐步降低到 3.7 個月,雖然我們目前估計這些大廠還要 2-3 個季度左右,才能將庫存月數降低到歷史低點的 2.4 個月附近,但就絕對 DRAM/NAND 庫存而言,雖然目前仍維持在高檔, 但同比變化已經從去年二季度的 57%增長,降到三季度的 42%同比增長, 我們估計去年四季度的絕對 DRAM/NAND 庫存應會降到 20%的同比增長。因為庫存的持續降低,已經讓最近的 NOR, mask ROM, DRAM內存,NAND 閃存的現貨及合約價格逐步持穩小幅反彈,我們估計 2020 年下半年及 2021 年 NOR, mask ROM, DRAM 內存,NAND 閃存的現貨及合約價格全面反彈,這樣能帶動獲利的全面回升。

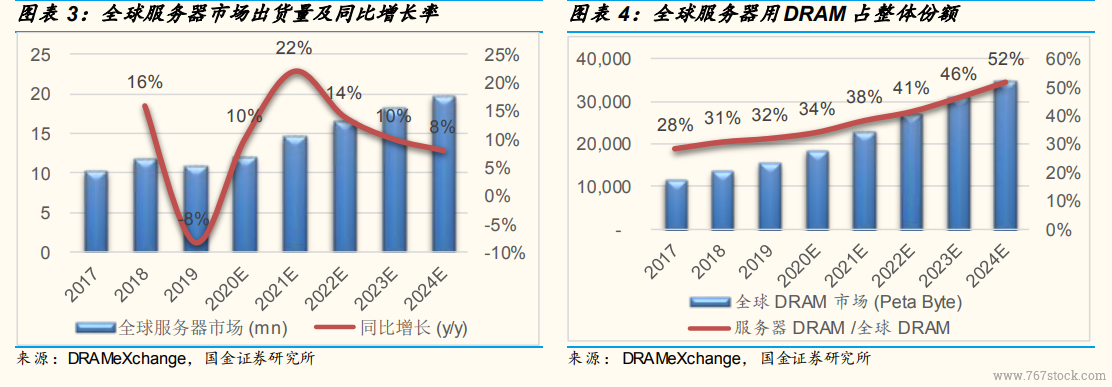

除了手機之外,服務器約占 34%的 2020 年全球 DRAM 內存用量,在預估2020 年全球服務器市場同比增長 10%(DRAMeXchange 僅預估 3.8%同比增長),2021 年同比增長 22%,及 2019-2024 年的 13%復合增長率 CAGR,每臺服務器插滿內存模組的云端服務器客戶增長大幅超過企業端及政府端客戶(英特爾公布 4Q19 云端服務器客戶同比增長 48%,但企業端及政府端客戶同比衰退 7%),加上每臺服務器因 CPU 及 DRAM 的速度加快,CPU 跟內存DRAM 的數據通道將于英特爾在今年推出 56 核心 14nm++ Cooper Lake 及 38核心 10nm+ Ice Lake 后,從 6 通道改成 8 通道,這三個原因將驅動每臺服務器 DRAM 的使用容量增加,我們因此預估服務器用 DRAM 內存用量將在 2020年同比增長 25-30%, 2021 年同比增長近 40%, 并于 2024 年超過整體DRAM 用量的一半以上。

跟 DRAM 內存市場類似,就全球 NAND 閃存市場而言,目前主要的需求驅動力是占比近 47%的手機用 NAND, 而每臺 5G 手機配備 128-256GB 的NAND 閃存 (vs. 4G 手機配備 64-128GB 的 NAND 閃存), 我們估計手機用NAND 于 2020/2021 年可同比增長近 30% (全球手機同比增長 1-4%,每臺手機 NAND 容量因為 5G 數據傳輸量增加,而手機 NAND 需要 25%的復合增長率)。