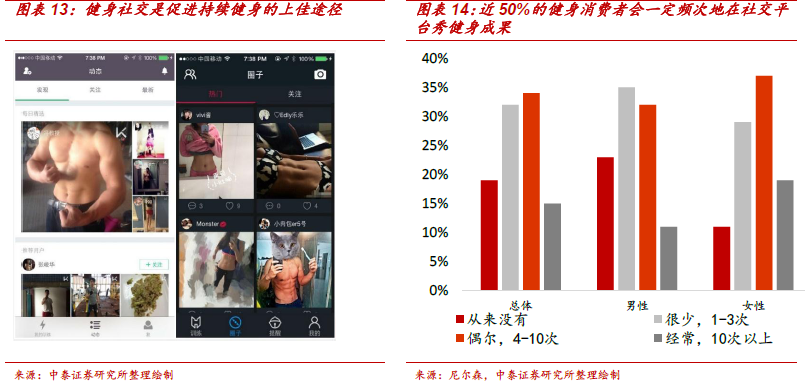

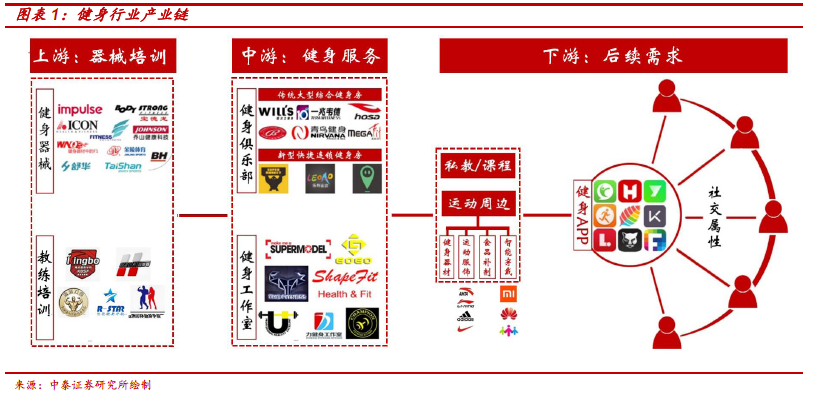

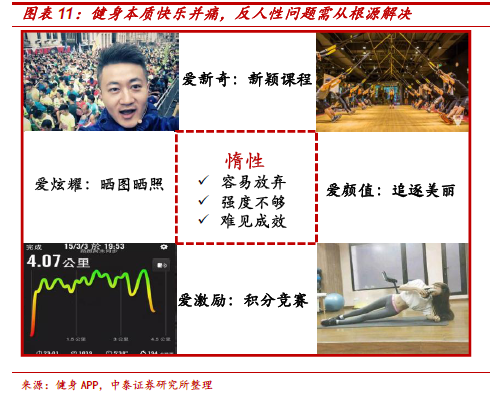

行業繁榮:搭載消費升級快車,蓬勃發展悅動時尚。國內健身服務行業的真正商業化運營起于20 世紀90 年代末,而當下呈現的行業繁榮態勢核心變化在于健身房數量的快速增加(7 年翻番至4425 家)、健身文化的初露鋒芒(馬甲線/A4 腰/反手摸肚臍等成為時尚生活新名詞),意識增強(經常鍛煉人群提升至34%/2020 年望達40%)。健身具有固定時間、相對高頻、兼具社交屬性的消費特征,未來健身房將逐漸成為工作和休息外的第三生活空間中重要的場景,該場景不僅將承載更多功能(社交/娛樂等),且具備轉化衍生消費的巨大潛力。同時,健身本身是突破自我的反人性過程,需要私教/趣味課程/健身社交等外部激勵促進習慣養成。我們預測未來5 年行業規模復合增速望達20%(2016/2020 分別為300/600 億元),其中:準一線市場將成為主要增量來源、健身會員滲透率和私教比例亦將隨之提升(預計2020 年分別有望達2.3%/30%左右)。

健身房如何盈利?現金流蓄力,持續盈利關注續卡率。以連鎖健身房為例,目前國內健身房核心收入來源是會籍收入和私教收入(比例分別約50-60%和40%-50%);經營成本包括租金、工資和傭金(私教提成/銷售提成,占收入的30-40%)、折舊、水電費等。健身房初期投入較大(1000 平米健身房需500 萬元左右),在預售和經營初期階段會員數量快速積累,使得健身房在6-9 個月內可實現現金流收支平衡(品牌力越強的健身房該收支平衡周期越短)。考慮對會籍和私教收入的會計確認方法以及租金和折舊的攤銷,報表的盈虧平衡一般需18-20 個月。現金流呈現前高后低并趨穩的特征,會員制形成收入和業績儲備區(長期卡越多越有利于長期收入穩定),單店進入經營穩定期后凈現金流入平均在300-500 萬元左右。

競爭要素:選址與定位奠定基礎,用戶體驗至上決定長線價值。健身房可通過大力營銷快速在短期內實現會員數量爆發增長,從而實現現金收支平衡。而由于健身房本身的重資產運營屬性,要持續盈利并非易事,關鍵因素包括: ①新會員增加量:考驗選址能力和營銷能力,與商業地產合作、收購兼并小型健身房等方式逐漸興起。②老會員續卡率和私教轉化率:兩者變化相輔相成,取決于定位、服務和體驗(教練質量/設施等)。③會籍客單價:取決于定位和會員卡卡期。在健身房提高收入端的同時相應也會增加成本端的壓力,比如選址位于優質核心地段帶來租金壓力、改善服務帶來投入成本等。由上分析,健身房運營競爭力可以概括為:選址與定位奠定基礎、私教配套軟硬實力兼備、用戶體驗至上決定長線價值。

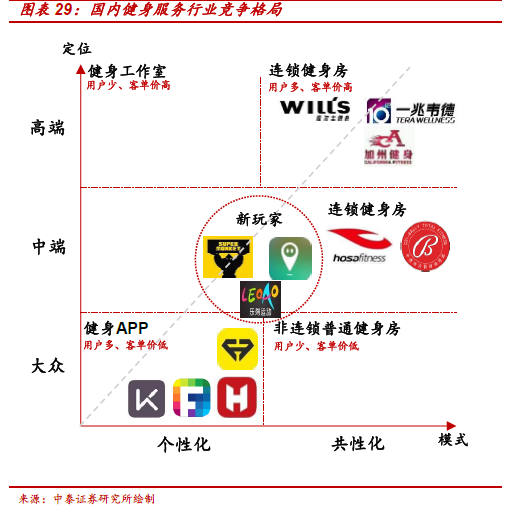

格局趨勢:龍頭集中與長尾分散并行。中國健身房市場較為分散,前十大品牌健身房數量僅占整體份額16%左右,龍頭威爾士收入僅占2.6%。國內健身服務行業逐漸從連鎖健身房的單一格局(威爾士/一兆韋德等)向工作室、非連鎖社區健身房、健身APP(KEEP/FEEL 等)、以及融合新老理念的新玩家(超級猩猩/樂刻運動/光豬圈等)等多元模式并存的格局演進。其中,①具有先發優勢的高端連鎖健身房品牌已基本具備綜合運營實力和品牌力,連鎖式復制邏輯得以驗證并有望充分受益行業快速發展并獲得份額提升;健身APP 已卡位核心用戶資源(目前主流健身APP 占據整體移動健身用戶的約40%),格局相對穩定。②同時,由于健身房商業模式本身具有充裕現金流、進入門檻較低的特點,進入者將持續涌入分得行業發展紅利的一杯羹,然而工作室定位人群細分、尚未有規模性品牌;非連鎖社區健身房缺乏體系化管理,難以形成復制模式;新玩家融合個性與共性,商業模式仍在摸索中,未來格局尚未清晰。綜上,國內健身服務行業未來將形成“強者恒強頭部集中,持續涌入尾部分散”的并行格局。