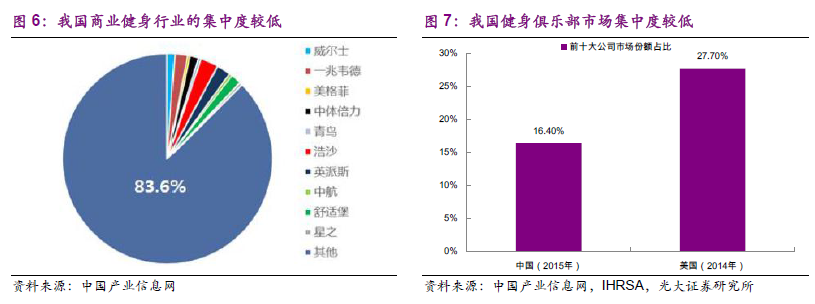

行業現狀:我國商業健身行業分散,仍處發展初期

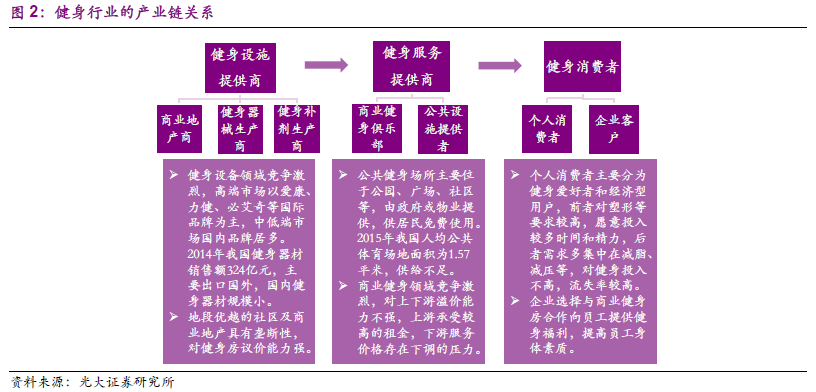

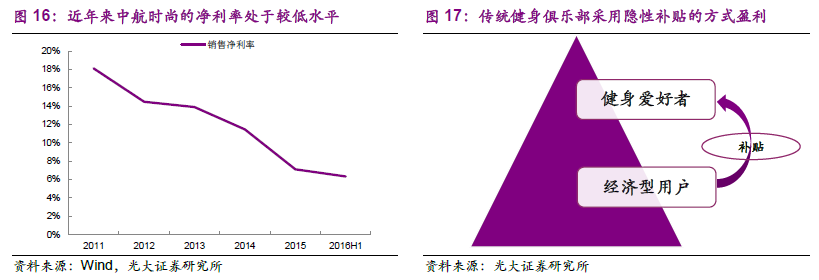

健身產業鏈較短,分為上游健身設施提供商、中游健身服務提供商和下游健身消費者。中游健身服務提供商主要由公共和商業兩部分組成,其中商業健身經過多年發展,已成為健身產業中最核心的部分。我國商業健身起步較晚,目前仍處發展初期,2010-2014 年遭遇階段性瓶頸,2015 年重啟快速增長。15 年行業規模約300 億,同增14%,健身俱樂部超過1 萬家,同增約20%。商業健身行業參與主體主要包括連鎖健身俱樂部、小型健身俱樂部、健身工作室、新型健身俱樂部及互聯網健身項目,2015 年前十大健身品牌市場份額16.4%,相較美國的28%行業集中度較低。目前我國商業健身俱樂部多采用“年卡預售+私教服務”的盈利模式,且在高運營成本下定價較高。隨著消費者更加精明,傳統模式下健身收費門檻高、服務水平較低以及教練流失等痛點逐漸暴露,健身行業面臨升級。

他山之石:以美國為鑒,中國商業健身產業有望迎來黃金發展期

20 世紀60 年代健身行業開始在美國普及,70-80 年代是美國健身行業發展黃金期,注冊會員和俱樂部數量由1972 年的170 萬人、約2000 間快速增至1990 年的1800 萬人、14000 間。90 年代后美國健身行業進入成熟期,增速放緩,俱樂部運營分化,行業集中度提高。定位中產階級的Life Time Fitness以及定位中低收入群體的Planet Fitness 等健身俱樂部龍頭快速崛起,2015 年前十大公司合計收入占比提升至28%。個人收入提升、健康意識升級、政府對健身運動推廣等因素推動了美國健身產業70-80 年代的快速發展,目前中國的經濟發展和居民消費接近美國70 年代水平,未來同樣有望迎來黃金成長期,同時行業龍頭崛起將推動市場集中度的提升,定位大眾、主動優化商業模式的公司發展空間更大。

未來趨勢:健身需求方興未艾,供給業態革故鼎新

盡管經歷了短期調整,我們仍看好健身行業發展前景。1)收入提升、消費升級,將推動更多有消費實力的居民增加健身消費,我國健身需求還有很大釋放空間;此外,政府將持續出臺利好政策,推動健身需求釋放;各路資本也不斷涌入健身行業,扶持優質企業成長。健身需求釋放疊加政策、資本推動,我們測算我國商業健身市場空間可達1,400 億元。2)隨著需求升級健身供給業態將進一步豐富,健身工作室、新型健身俱樂部(如樂刻、超級猩猩、光豬圈等)及互聯網健身項目(如Keep、FitTime、Feel 等)將持續涌現,部分傳統健身房也將推廣月卡、優化服務,力求在競爭中保持先發優勢。供給業態革故鼎新反過來將進一步刺激健身需求和市場規模的增長。

龍頭初現:健身龍頭初具規模,上市公司積極介入

國內商業健身領域中,威爾士、一兆韋德、浩沙、英派斯等品牌處于領先地位。上市公司中,貴人鳥、商贏環球及探路者積極布局健身領域,有望受益于產業發展。1)貴人鳥擬收購威爾士健身母公司100%股權,旗下產業基金投資OneFit、超級猩猩等優質標的,健身產業布局拉開大幕。2)商贏環球擬投資3,000 萬元用于健身房連鎖店及健身房移動APP 項目,與互聯網金融及后續文化產業布局產生協同。3)探路者一期體育產業基金投資多家健身創業公司,2016.11 停牌擬收購體育標的,但未就交易方案達成一致收購終止,未來有望繼續布局體育健身領域。