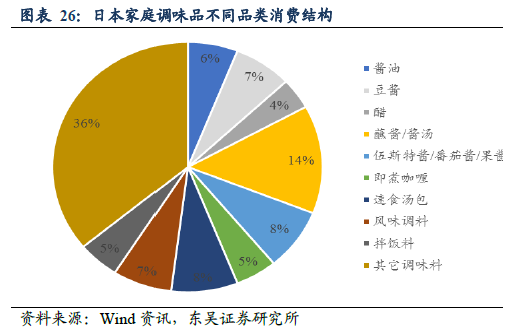

調味品升級趨勢明顯,健康、細分是發展方向。調味品行業06-14年營收CAGR達18%,受經濟下行影響16年承壓估計增速5%-10%;17年行業呈現向好趨勢。行業結構升級趨勢明顯,一是品類之間替換,如味精需求萎縮,逐漸被高鮮度醬油與YE替代;二是品類內部結構升級,如高品質醬醋占比提升,估算高端醬油增速15%,高于行業增長。升級驅動因素包括消費理念轉變、人均收入水平提升、消費渠道變化。未來估算超高端醬油至少4倍空間;高端市場還有翻倍增長。預計未來健康概念醬油將成升級主流,產品將出現更多細分功能,結構升級將持續。

行業增長來自于結構升級+提價,凈利率可持續提升。量價拆分來看,醬油產量增速逐年下滑,16年1-10月已降至3.2%的低點,行業未來增長更多依靠均價提升,主要來自于結構升級+直接提價。調味品提價周期約2年,本輪提價由成本上漲推動,幅度在5%左右。調味品提價只漲不跌,因此成本上漲時隨行就市,成本下跌可推動毛利率提升。疊加結構升級是長期過程,總體來看,行業凈利率應可持續維持升勢,板塊市值也將持續提升。

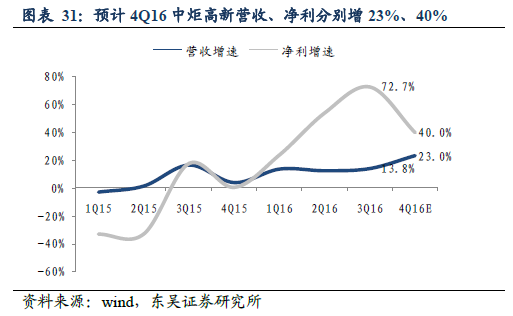

公司積極求變,各有千秋。海天味業產品、渠道、品牌新思路效果漸顯,產品升級持續成長,品類渠道雙推進,業績穩定。中炬高新前端銷售良好,調味品保持向好趨勢;地產業務重啟受益地價提升,變為民企機制靈活利好長期發展。千禾聚焦超高端市場差異化發展,渠道發力全國化擴張,未來三年將保持高速增長。加加聚焦面條鮮與原釀造,大單品戰略持續轉型升級,醬油動銷效果待觀察。恒順產能逐步釋放,營銷改革持續推進,公司國企改革進程值得關注。

板塊滯漲+估值低位,基本面趨勢向好,投資價值漸顯。16年至今食品板塊股價整體漲幅19%:其中白酒漲幅52%居于前列;調味品下跌6%,處于滯漲狀態,大幅跑輸食品整體。從PE水平來看,白酒PE處于14年后高點,調味品PE位于14年后較低水平。主因在于16年經濟下行,調味品行業承壓,投資者關注度較低。目前板塊估值處于歷史低位,后續行業結構升級+提價,基本面趨勢向好,估值有望提升,調味品投資價值漸顯。