“場景+服務”是互聯網下個階段。伴隨互聯網的發展,圍繞互聯網的商業模式不斷演進,大體可以分為3 個階段,分別是改變信息連接的商情咨詢1.0 時代、改變交易服務的場景2.0 時代、整合產業與供應鏈的金融服務3.0 時代。

下一個互聯網巨頭將誕生在產業互聯網。下一個互聯網巨頭必將誕生在產業互聯網,B2C 互聯網經歷20 年的發展,“衣食住行高頻場景”大都已有巨頭存在,形成了以BAT 為首的巨頭格局,新的高頻應用場景越發稀缺。而B 端的產業互聯網仍是藍海,其發展遠落后于B2C 消費互聯網,有望誕生下個互聯網巨頭。

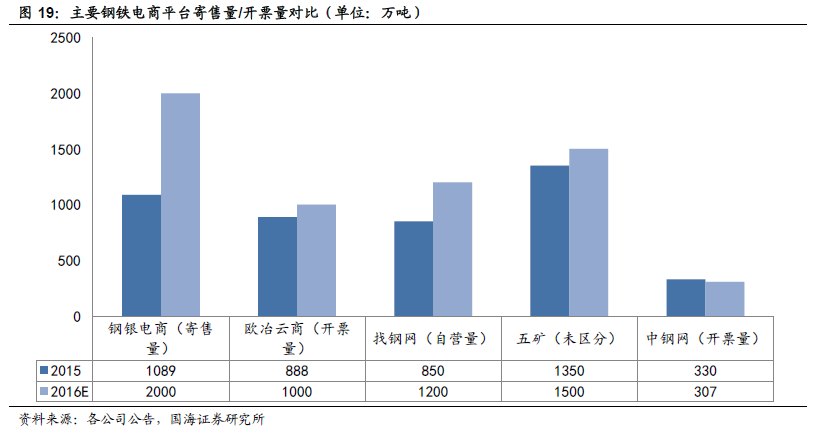

大宗商品是產業互聯網率先落地的領域。首先大宗商品的價格波動劇烈,產業鏈用戶對數據服務高頻次,是目前十分稀缺的高頻應用之一。其次,大宗電商的風口效應顯著,大宗商品已經度過了單邊上漲的十年牛市,進入了震蕩階段,傳統盈利模式(交易差價)已經難以為繼,依托互聯網的高效率、低成本大宗貿易開始迅猛發展,鋼鐵電商已占鋼鐵交易市場份額接近20%。最后,大宗商品金融屬性最為明顯,期現結合以及產業層層墊資帶來巨大剛性融資服務需求,有助于互聯網落地商業模式。

鋼鐵電商及化工電商已全面盈利。從2016 年開始,伴隨平臺逐漸成熟,交易規模達到一定體量,鋼鐵及化工電商平臺的盈利模式已經走向成熟,大宗電商整體盈利水平不斷好轉,其中眾多鋼鐵電商率先實現了盈利,包括上海鋼聯、找鋼網、中鋼在線、鋼鋼網在內的眾多鋼鐵電商在2016 年上半年均實現了扭虧為盈。此外包括以化工電商為主的生意寶、我的塑料網、摩貝化學等均處于盈利狀態。我們預計大宗電商從單純的線上交易朝供應鏈金融、數據服務等增值服務轉型已經達到一定程度,2017 年將成為全面落實利潤的一年。

行業評級及投資策略。維持計算機行業“中性評級”。經過近四年的發展,大宗電商已經開始落地,行業格局以及盈利模式完全清晰,邁入盈利爆發階段。目前,大宗互聯網處于市場預期的底部,我們認為主題性投資機會來臨。