月度觀點:開始布局 2017 年的三條主線:從市場表現來看,9 月滬深300 指數下跌2.24%,零售板塊指數下跌2.07%,略跑贏大盤。從宏觀數據來看,8 月社零總額同比增長10.6%,若剔除汽車(+13.1%)、建材(+16.3%)和醫藥(+13.9%),則同比增長僅7.6%(同比下降5.8pp),而隨著四季度電商旺季的臨近,投資者提前布局相關標的。因此9 月零售板塊的表現分化較大,電商新業態和轉型公司領跑,傳統線下零售承壓。漲幅排名靠前的公司多為電商產業鏈相關(如南極電商、跨境通等),亦或傳統公司轉型(如東百集團、三聯商社、三夫戶外等)。遍歷板塊內的大多數公司,對今年的估值已經合理,甚至較高,這個時點上更多考慮的是為明年做儲備。我們建議沿著三條思路布局,這也是我們從過去幾年板塊個股上漲動力總結的經驗。1)布局細分行業龍頭,盡管目前估值到位,但仍然能享受業績持續增長的紅利,如南極電商、江蘇國泰、永輝超市、跨境出口電商等;2)小市值公司或轉型公司,享受預期差帶來的估值提升,如赫美集團、華聯股份、愛迪爾、東百集團、三夫戶外等;3)擁有核心地段物業的重資產零售公司,盡管經營業績下滑導致市值縮水,但近幾年地價房價的不斷攀升,不斷抬升這些公司的安全邊際,如大商股份、歐亞集團、銀座股份、翠微股份等。

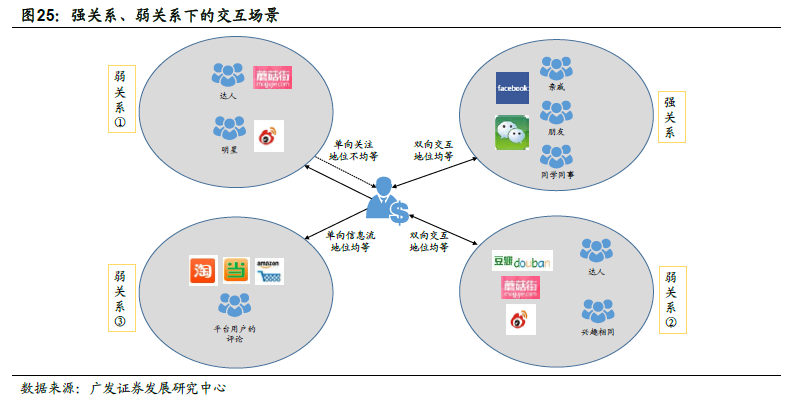

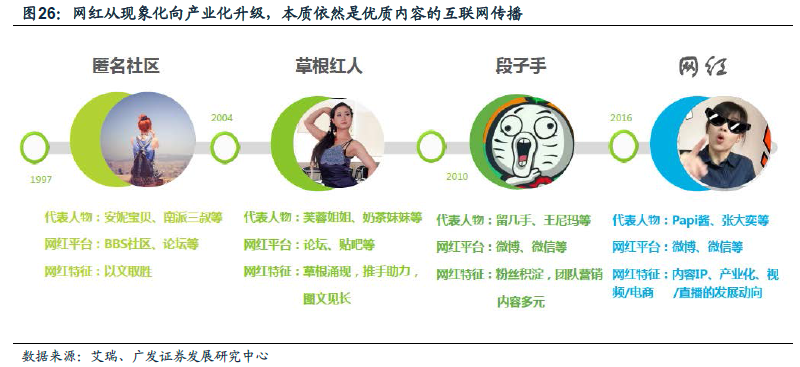

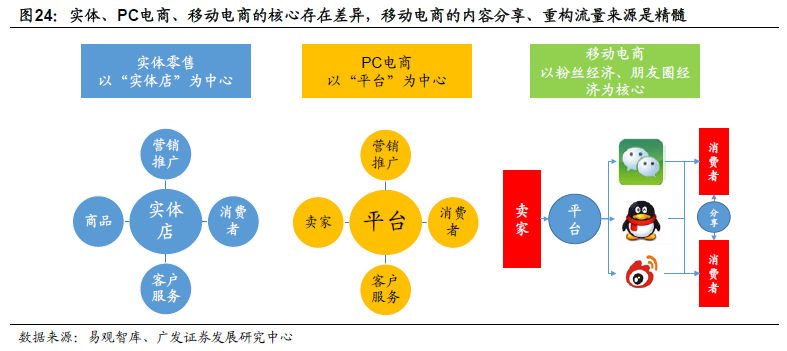

月度專題:從龍頭公司看電商趨勢——兩強地位鞏固,電商服務崛起,內容營銷正當時:1)傳統電商方面,在用戶流量紅利褪去且路徑依賴越發明顯的背景下,領先龍頭公司前端坐擁海量存量用戶資源,后端共享既有倉儲物流等供應鏈體系,在缺少突破性體驗和模式創新的情況下,新生平臺突圍難度日益加劇,阿里巴巴、京東商城兩強爭霸的局面難以有效撼動;2)品牌電商服務受益品牌電商紅利,是用戶品牌網購追求、垂直電商平臺化、傳統品牌電商化的合力結果,行業前景廣闊(15 年4248 億交易規模,同比增長90.1%、在整體網購和B2C 網購中占比分別為11.2%和21.6%),且行業具有強者恒強的規模效應,以寶尊電商為代表的龍頭公司最為受益;3)傳統搜索電商的流量瓶頸催生流量入口爭奪,基于弱社交關系、重構前端流量來源的內容營銷時代大幕已然開啟。內容生產商和社交傳播平臺是內容營銷兩大核心要素,微博作為核心社交平臺價值凸顯。