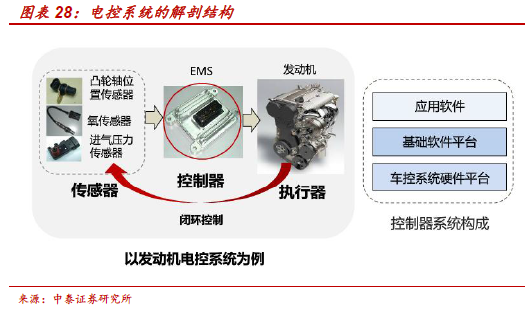

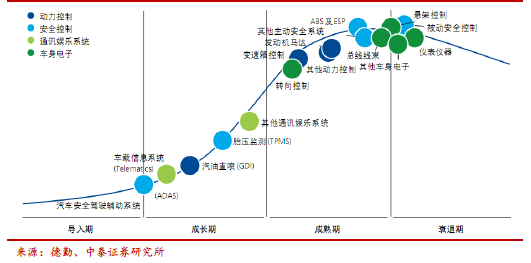

電氣化、智能化為汽車電子提供新的增長點。隨著汽車電子占整車制造比重不斷提高,產業規模不斷擴大,本土汽車電子企業向中檔汽車滲透。1)傳統汽車動力系統普及率高、增長點少。電氣化催動BMS產業的發展,成為動力控制系統新的增長點,據我們測算2020 年規模可達75 億元(五年CAGR 達32%)。2)在底盤控制系統普及時間長、市場增長較慢的背景下,自動變速箱迎來技術升級機遇,6AT、CVT、DCT 將為我國市場主要增長點。3)汽車智能化對汽車主動安全、通訊與導航、視覺技術、識別技術、信息娛樂、舒適環保方面的要求都有所提升。ADAS(進入國產化生產階段)、車載信息系統(移動互聯網推動+互聯網企業整合)、 TPMS(政策推動)進入高速成長期。

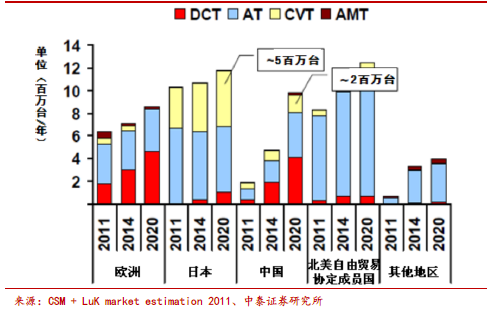

把握技術升級下的國產化機遇。(1)隨著國內車企對于電池管理系統的技術要求的提升,BMS 專業廠家積累大量運行數據,優勢明顯,建議關注均勝電子(寶馬獨家供應商、具備核心零部件研發能力)。(2)我國自動變速器(DCT、CVT、AT)總量將由2014 年的376 萬臺擴張至2020 年的1111 萬臺。隨著自動變速器項目將在中國投產或產能升級,自動變速箱及相關零部件企業將收益。建議關注萬里揚(收購奇瑞變速箱)、雙環傳動(自動變速器齒輪)、云內動力(與法國PPS 開發6AT)。(3)ADAS 進入國產化生產階段,毫米波雷達、芯片算法有望最先實現國產化;智能終端前裝市場仍為主體、后裝市場更易爆發,擁有核心技術的潛在車載終端龍頭、線上線下資源豐富的TSP 運營企業將收益。建議關注亞太股份、保千里、歐菲光、榮之聯、鴻利智匯等(4)國內汽車電控系統軟件規模近100 億元,新技術使得汽車基礎軟件迎來發展的時間窗口機會,關注為行業服務的專業化企業。