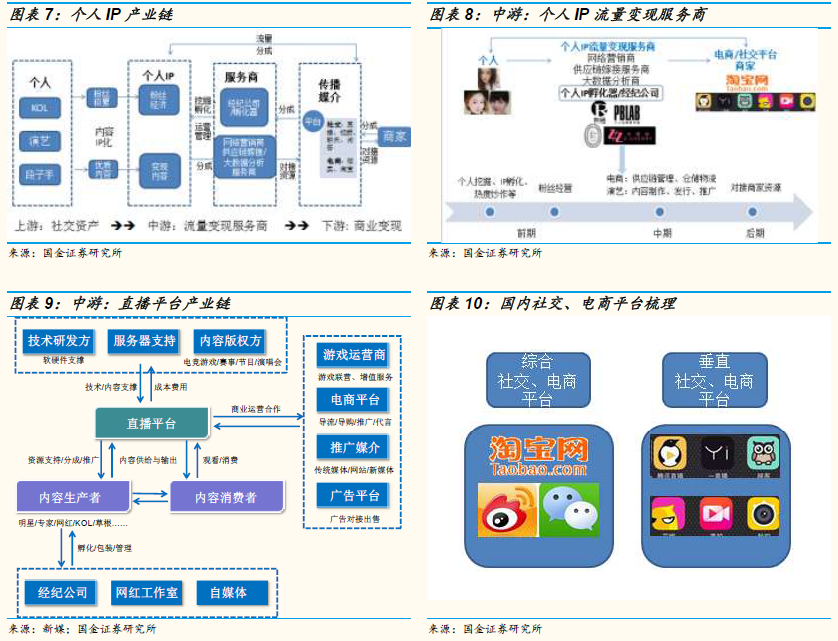

個人IP崛起,行業四大趨勢漸明。個人IP產生的背景在于網生一代消費能力崛起,同時意見領袖、網紅、主播等產出的內容能夠滿足其精神需求,隨著傳統的營銷方式不斷升級,新的流量入口也逐步成型;外部因素如技術升級,新傳播媒介(直播)的出現,進一步使供需得以匹配。在人人自媒體時代下,將內容聚焦細分領域的個人具有IP價值,因此我們認為個人IP化、團隊協作產出內容;電商和直播將與更多行業結合;綜合平臺聚人氣、垂直平臺集精準流量;直播內容精致化與分眾化為產業四大發展趨勢。

電商和直播仍是主要變現模式,模式越被市場認可,產業的規模將越大。電商KOL作為純粹的廣告營銷手段,主要依靠導購傭金或廣告收入變現,其價值體現在改善了目前流量高企、供應鏈效率較低以及客戶精準營銷的問題。主播通過高顏值和內容積累社交資產,并獲廣告商青睞,成新營銷渠道。據易觀預測,2016年電商和直播有望占中國網紅產業總收入的86.4%。依靠互聯網催生的經濟的特性為越多人使用其功能性、傳播性越強,因此在個人IP被廣泛認為是新流量入口后,將在泛娛樂領域延伸實現更大商業價值,整體產業規模將更廣,到2018年以個人IP為核心的粉絲經濟達千億規模可期。

網絡直播將擁百億級市場,泛娛樂直播逐漸取代傳統秀場成為當下主流,映客、YY、斗魚用戶活躍度位列前三:市場規模方面,2015年國內網絡直播市場規模約為90億元,平臺用戶已達2億人次,大型直播平臺日均高峰時段在線人數近400萬人次, 2016年全市場份額有望突破100億元;平臺競爭方面,映客直播、YY娛樂、斗魚TV位居第一梯隊,2016年5月MAU分別為2567萬人、2487萬人和942萬人;內容消費方面,直播行業場景模糊化、畫質適中化、主題平民化的發展態勢促使直播門檻逐漸降低,“全民直播”時代下泛娛樂直播漸成主流,2016年5月市場份額高達44%。

秀場直播仍是吸金主力,但UGC同質化混戰引致用戶“審美疲勞”,直播行業未來亮點在于PGC、內容精致化與分眾化:盈利能力方面,用戶打賞仍是最關鍵盈利渠道。其中,秀場直播少數高ARPU用戶貢獻多數流水,平臺、公會和主播分成比例為5:1:4;游戲直播受游戲廠商版權壟斷、人氣主播高額加盟費等成本端擠壓,目前仍處于“燒錢賺流量”階段,平臺、頻道、主播分成比例多數固定為60%、8%和32%;泛娛樂直播由于受眾偏年輕化,ARPU值普遍較低,用戶內容付費習慣仍待培養;發展趨勢方面,我們認為,受監管環境趨嚴、內容同質化導致用戶付費意愿和粘性偏低等因素的驅動,在實現初期流量導入后,切入垂直細分領域構建“小眾化”競爭壁壘、UGC向PGC過渡將是直播平臺內容生產過程中,避免“泛而不專”、實現差異化競爭的必經路徑。

團隊協作共創超級個人IP成趨勢,流量變現服務商價值凸顯。經紀公司相較個人具備更好的談判能力,擁有的豐富渠道資源也較個人更具優勢,未來整體產業規模的擴大有賴于孵化個人IP的經紀業務的發展,且具備造星能力、數據分析及合理的分成方案的公司值得關注。