前言:14年7月以來,轟轟烈烈的“提直降代”正式開始,航空票務代理費率一降再降,從此前的3+X降為零傭金,三大航的直銷比例也是一路攀升,從14年的普遍不到20%,上升到目前的30-40%之間,整個票務代理行業的生存空間日益壓縮。近期幾大航空公司與去哪兒“斷交”,攜程入股東方航空進行戰略合作,可以說整個中國OTA和航空票代市場正處在行業巨變的關鍵時點。

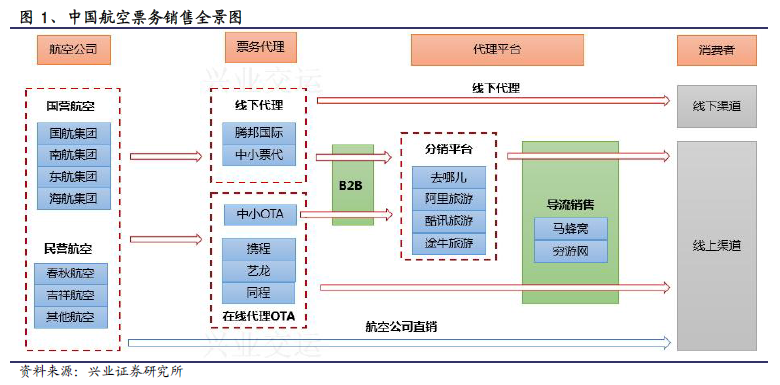

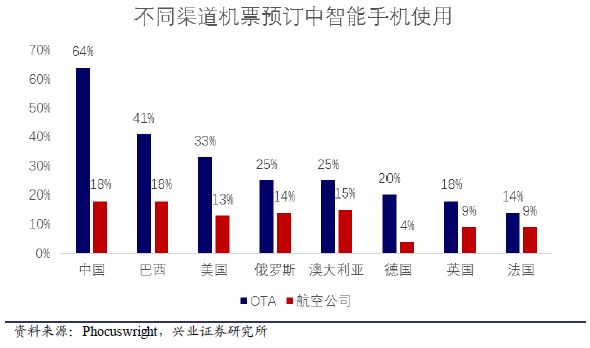

OTA目前是中國機票銷售的主流渠道。對于航空公司而言,OTA(在線旅游電商)以及TA(票代)是在其發展歷程中不可或缺的一環。伴隨2007年開始機票電子化,帶來了OTA發展的黃金10年,攜程、藝龍等大型OTA市場份額日益集中。中國的OTA起點就非常高,加上中國人口基數大,旅游客源豐富,各種在線旅游模式在中國實驗、扎根、發展,甚至超越了美國的鼻祖們。2015年,中國機票預訂市場總交易額約為4473億元,在線市場規模達3431.5億元,去哪兒網和攜程旅行網分別占比34%、32%。

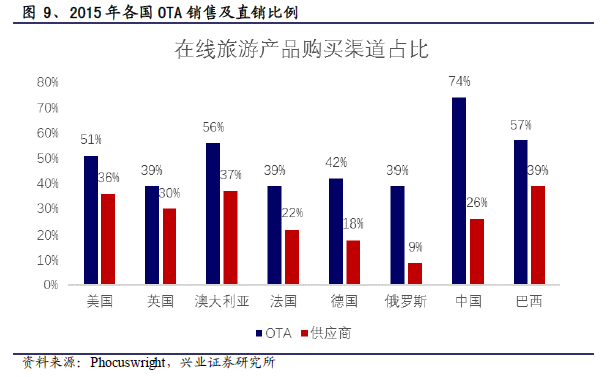

美國經驗:航企直銷比例提升是趨勢,到20世紀90年代中期, 歐美航空市場上依然有80%的客票通過票務代理出售,但隨著互聯網的發展和航空公司的努力,1999年到2002年,旅客通關傳統代理人預訂機票的比例從67%下降到47%,網上預訂的比例從7%上升到30%。平均每個航空公司每年對代理人的支付從3.7億美元降至1.59億美元,降低了57%。

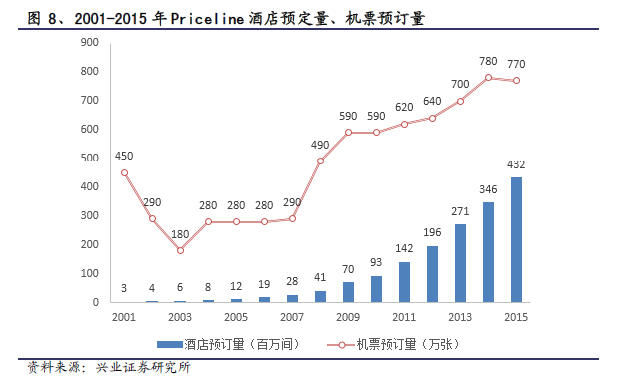

美國經驗:航空寡頭壟斷帶來較大話語權,美國OTA退守酒店、租車產品線。Priceline目前形成三種主要的收入來源模式,即代理傭金模式、C2B模式和廣告費模式,雖然Priceline起步于機票業務,但從2001以來機票業務止步不前,酒店業務卻爆發增長。2001-2015年,Priceline的機票訂購量從2001年的450萬提升到2015年的770萬張,而酒店訂單的間夜量從2001年的280萬間增長到2015年的4.3億間,增長了154倍。從海外經驗來看,航空公司特殊的競爭結構,導致在與OTA的競爭中擁有非常大的話語權和優勢,隨著互聯網化的發展,航空票務的直銷比例提升和傭金費率的下調是不可逆的,同時差價模式在航空代理領域也是無法持續,機票業務只能成為OTA的導流項目,而不是核心盈利項目。

展望:競爭、合作、融合。從國際比較來看,中國直銷比例仍有較大提升空間,航空公司推出降代理費率、封閉第三方代理通道、打擊B2B套餐綁定銷售交易、推出官網最低價保證等組合拳,17年中國航空票務銷售直銷比例達到50%是大概率事件。但OTA能給航空公司提供了長尾市場,無法完全代替。航空公司與OTA之間是競合關系,有競爭但合作依然是主旋律。未來來看,航企和OTA的邊界正在模糊,OTA可能往上游轉,掌握更多的票務資源,航空公司也有可能轉型OTA,占據更多的流量入口;,或者通過外延式打通旅游產業鏈航空公司和OTA可以拋棄紛爭,通過打通產業鏈可以獲取并分享機票以外的收益。