從蘇聯模式轉為自主發展,鋼鐵行業天生以國企為主。建國伊始的“一五”期間,我國重點建設了鞍鋼、武鋼和包鋼三大鋼鐵基地,三家鋼鐵廠均為中央主辦,屬重工業部主管,模式上完全參考蘇聯模式。到 1957年,我國開始鼓勵地方政府參與到鋼鐵工業的建設中來,提出了“三大五中十八小”的戰略部署,并確定在“二五”期間(1958-1962 年)實施。這一戰略部署奠定了我國鋼鐵行業的發展的基本框架,我國鋼鐵行業從此開始了自主發展之路。1964 年開始,我國進行了為期 15 年的“三線建設”,攀枝花鋼鐵、酒泉鋼鐵、成都無縫、貴州水城鋼鐵相繼建立,至此,我國以國有企業為主的鋼鐵行業格局基本成型。由于鋼鐵行業資本需求較大、投資回收期較長,在我國資本尚不富裕的建國初期,發展鋼鐵行業勢必要依靠政府的力量,行業的屬性和國家發展初期的狀態決定了鋼鐵行業的初始發展呈現以國有企業為主的特性。

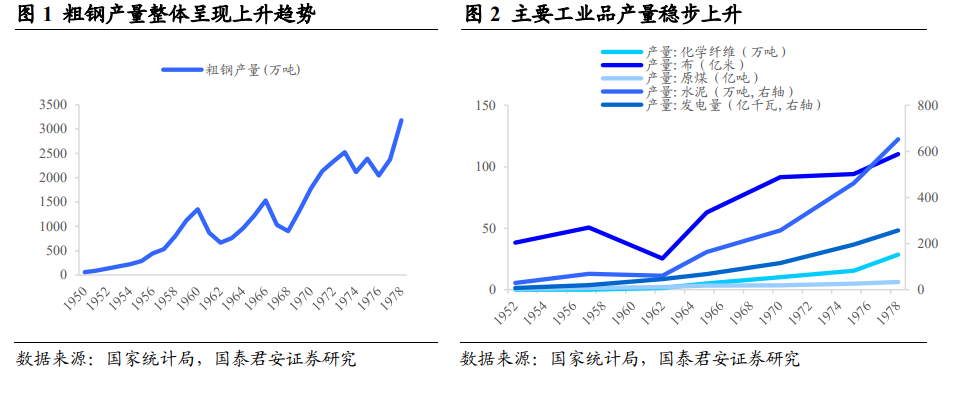

改革開放以后,我國粗鋼產量增速維持在較高狀態。自 1978 年十一屆三中全會以來,社會主義市場經濟體制逐漸確立,鋼鐵行業的供需由計劃逐漸轉向市場。由于市場經濟的確立是一個漸進過程,城鎮化和工業化進程逐步推進帶來需求穩步上升,使得這一階段我國粗鋼產量穩步上升。1978 年,寶鋼在上海寶山建立,成為鋼鐵行業又一新建的中央國企。

國有經濟改組帶動鋼鐵行業第一輪重組。1996-1997 年,我國確定了對國有經濟進行結構性調整的政策思路,對國有企業施行“抓大放小”的發展方針:鼓勵發展大型企業集團,推進國有資產合理流動和重組,調整國有經濟布局和結構,同時開發搞活中小企業。跟隨國家政策的走向,在 1997 年到 2000 年之間,一批經營情況較差的鋼鐵企業被重組,我國鋼鐵行業的第一批集團公司誕生:邯鋼集團重組舞陽鋼鐵、寶鋼集團成立、華菱鋼鐵組建。