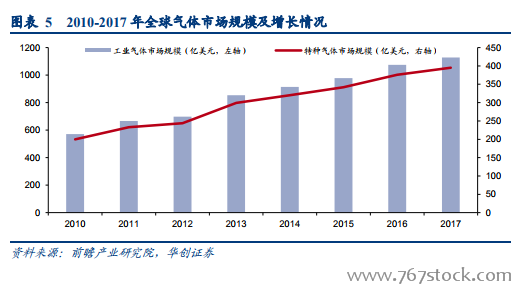

科創板上市標準落地,助力科技創新型中小企業。科創板是獨立于現有主板市場的新設板塊,是專為科技型和創新型中小企業服務的板塊,由國家主席習近平于 2018年 11 月 5 日在首屆中國國際進口博覽會開幕式上宣布設立。在 3 月 1 日發布的《上海證券交易所科創板股票發行上市審核規則》中,上交所明確了科創板上市條件,按照財務指標將其分為五大上市標準。新的標準相較于以往更加體現了估值的重要性,具體體現在市值與多項財務數據共同決定科創板的上市的類別。

從審核制到注冊制。與以的往任何一個板塊都不同,科創板將不再實行“核準制”,而是試點“注冊制”發行,監管層對科創板企業發行定價表示不做限制。上交所稱,發行價格、規模、節奏將主要通過市場化方式決定,詢價、定價、配售等環節將由機構投資者主導。在新的審核標準下,科技創新企業有了更多可能性;但由于是首次試點,投資者并沒有太多以往范本可以借鑒,且大多數科創板企業不是 A 股發行常見的處于成熟期的企業,A 股常用的估值方法受到了新制度的挑戰,自行判斷發行證券的價值的難度較大。

分析企業類型和所屬行業。根據上交所發布的科創板企業上市推薦指引,科創板將會重點關注高端裝備、信息技術、新能源、新材料、節能環保和生物醫藥這個六個技術密集型行業領域。由于不同行業領域企業的特點不同,且同行業各企業之間的商業盈利模式有所不同,適用的估值方法也會有所差別。例如,隸屬于信息技術領域的許多高科技獨角獸往往業務擴張速度非常快,占據了市場份額但是一直沒有盈利,此時使用一定為正的市銷率(PS)指標估值比較合適;隸屬于生物醫藥領域的創新藥研發企業往往研發周期長、商品化進程不定且研發成功偶然性大,傳統的折現現金流模型(DCF)很難對這類企業準確估值,此時對企業每個研究方向進行分別 DCF 估值進行加總的管線估值模型(Pipeline)是更合適的估值方法。