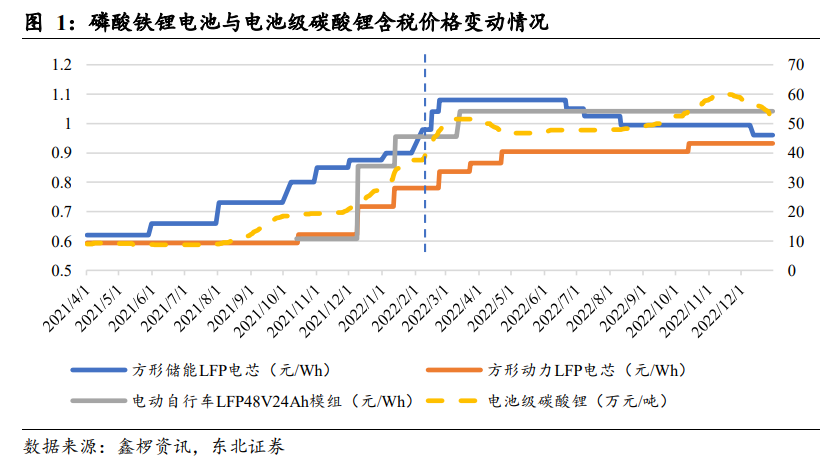

碳酸鋰價格短期調整,影響鈉電行業 2023 年定價水平,不改行業加速趨勢。受動力電池行業需求季節性波動影響,近期碳酸鋰價格持續回落,2022 年底電池級碳酸鋰含稅價降至 51.75 萬元/噸。但碳酸鋰供需關系并未顯著轉變,2023 年價格或仍運行在 40 萬元/噸以上。參考歷史數據,在電池級碳酸鋰價格為 40 萬元/噸時,方形儲能 LFP 電芯、方形動力 LFP 電芯、電動自行車 LFP48V24Ah 模組單價分別為0.98/0.78/0.95 元/Wh。假設鈉電定價比 LFP 低 20%,粗略估算各場景下對應鈉電電芯(模組)定價分別為 0.78/0.62/0.76 元/Wh,定價具備可行性。

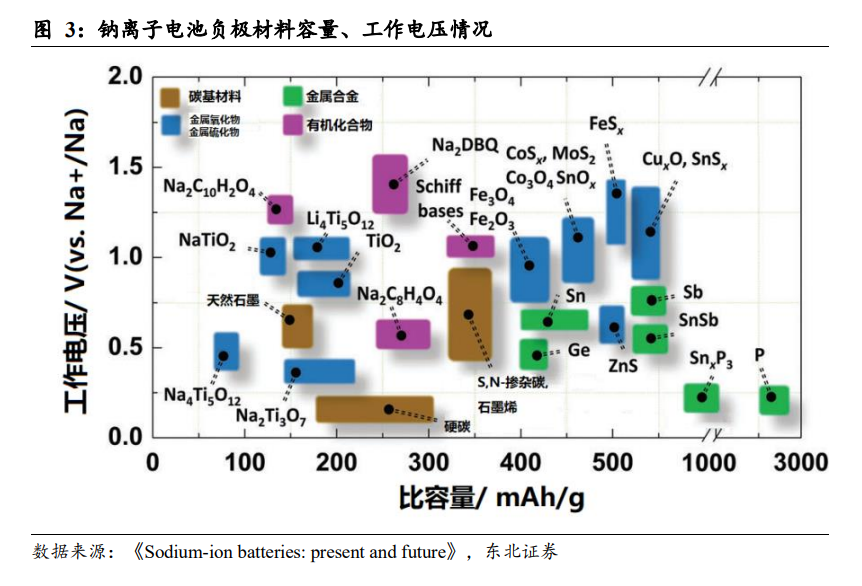

碳基類負極材料最具商業化應用潛力。鈉離子電池負極材料主要有碳基材料、鈦基化合物、合金材料、金屬化合物等。其中合金材料和金屬氧化物材料循環過程中會出現較大體積變化,循環性能有待提高;鈦基化合物負極電池能量密度相對有限。碳基材料中,傳統石墨作為商業化鋰離子電池體系最常用的負極材料,由于熱力學原因,鈉離子無法嵌入到石墨層間與碳形成穩定的化合物,因此石墨難以作為鈉電負極材料。層間距較大的無定形碳(軟碳、硬碳)具有較高儲鈉容量、較低儲鈉電位、優異循環穩定性,應用前景良好。

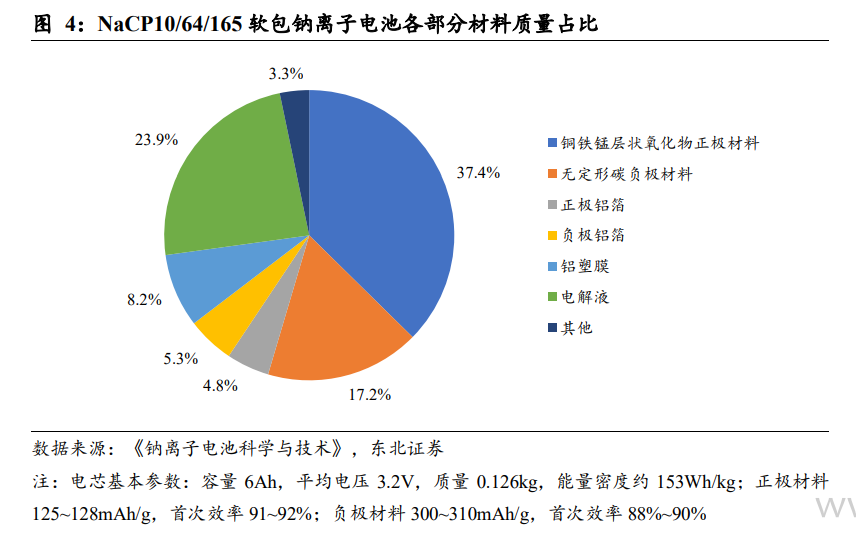

鈉電高能量密度應用領域決定硬碳成為主流,極致成本追求并非行業當下主旋律。目前鈉電產業化重點落在兩輪車和低續航電動車領域,縮小鈉電電芯與 LFP 電芯能量密度差距為行業首要任務。主流材料廠商量產的層狀氧化物正極材料克容量約為140 mAh/g(LFP 克容量 150 mAh/g),量產的軟碳/硬碳克容量分別為 220 mAh/g(首效約 82%)和 280-320 mAh/g(首效 85-88%)(石墨克容量 310-360 mAh/g)。以 NaCP10/64/165 軟包為例,將負極材料克容量從 300~310 mAh/g 簡單替換為 220mAh/g 后,能量密度從約 153 Wh/kg 降至約 136 Wh/kg(下降約 11%),假設兩種負極材料售價分別為 8/3.5 萬元/噸,軟碳電芯 Wh 成本下降約 0.01 元,較低首效影響正極容量發揮,Wh 成本下降有限。