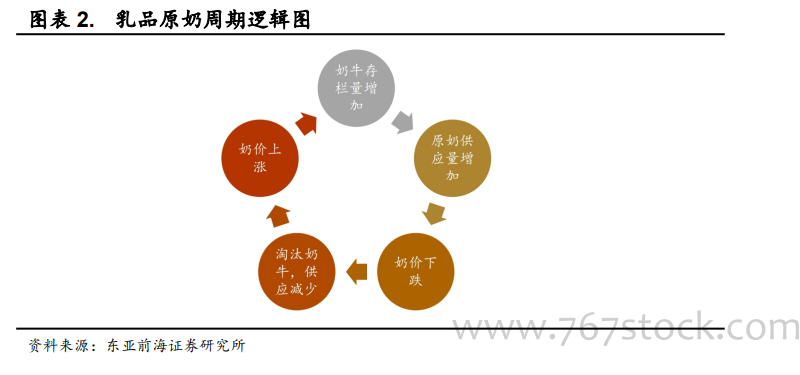

原奶供應涉及農產品種植及養殖環節,呈現明顯的“原奶周期”特點。原奶周期的具體邏輯是奶價上漲后推動奶牛存欄量大增,進而市場上原奶供應量增加,供過于求下原奶價格呈現下跌趨勢,促使養殖戶開始淘汰部分奶牛,造成市場上原奶供應量減少從而推動原奶價格上升。從原奶周期的邏輯來看,供給端成主要影響因素,其中重要指標是奶牛存欄量的變化,此外飼料、市場需求及庫存同樣對原奶價格產生影響。

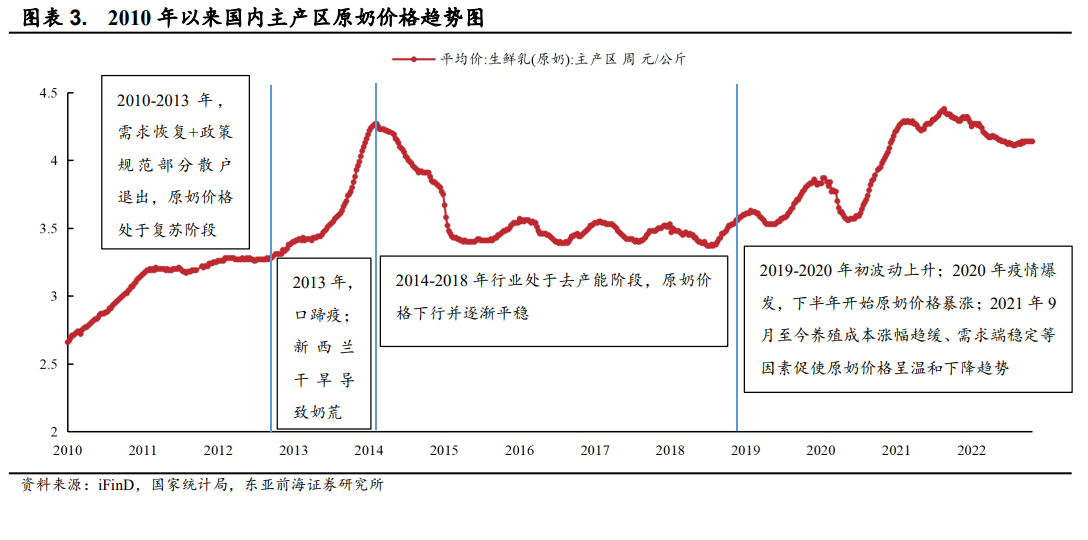

近十年國內原奶價格變動趨勢可以按照原奶周期劃分為三大周期。2008 年三聚氰胺事件后行業進入調整期,消費者對國產品牌缺乏信任,需求明顯下滑,國內原奶價格跌入谷底,同時我國奶牛數量由 2008 年 8575千頭快速減少至 2009 年 7115 千頭。(1)2010-2013 年奶價上行周期:經過近兩年的行業整頓后原奶價格進入修復階段,2010 年需求開始逐步復蘇,從奶牛數量上看,2010-2013 年我國奶牛由 7320 千頭逐步上升至 8350 千頭,養殖戶情緒逐步恢復。2013 年開始國內出現動物疫病口蹄疫,而國際主產區新西蘭在干旱的自然環境下產出困難,導致行業出現了“奶荒”的狀況,疊加政策規范促使部分散戶退出市場,原奶產量減少促使原奶價格開始暴漲,并在 2014 年 2 月出現峰值。(2)2014-2018 年奶價下行周期:原奶價格上漲推動養殖戶開始盲目擴張,造成產能過剩局面,2014-2018 年行業處于去產能階段,奶價進入下行周期,該階段我國奶牛數量由 2014 年 8400千頭減少至 6200 千頭。(3)2019 至今奶價上行周期:2018-2020 年初,在供給平衡的情況下,原奶價格波動平穩,2019 年下半年至 2020 年初有所上升;2020 年隨著疫情爆發,各地疫情管控措施導致物流受阻造成原奶積壓,原奶價格出現部分回落。但隨著養殖成本逐步上漲以及疫情促使人們對于健康、營養生活的追求,2020 年 6 月后至 2021 年 9 月原奶價格開始逐步回升,并一度超越 2014 年峰值,隨后保持較平穩的態勢。此后,原奶價格呈溫和下降趨勢,主要系需求端穩定,供給端奶牛數量有所回升(2019-2021年奶牛數量由 6100 千頭增加至 6200 千頭),疊加養殖成本漲幅趨緩但仍相對較高,因此原奶價格不會出現斷崖式下跌。

中游乳品加工企業眾多,當前行業集中度不斷提升。2000-2020 年,中國乳企數量呈現先增后降趨勢,2008 年達到高點為 815 家,隨后因三聚氰胺事件行業進入整頓期,截至 2020 年乳企數量下降為 572 家,綜合來看國內乳企數量持續下滑,行業集中度不斷提升。就乳企虧損數量來看,2008-2013 年由 223 家下降至 91 家,自 2013 年后乳企虧損數量呈上升趨勢,2020 達到 125 家。從規模以上乳企銷售收入和利潤總額上也可以看出國內乳業處于規模持續擴大、集中度不斷提升階段,2020 年規模以上乳企分別實現銷售收入/利潤總額 4195.58/394.85 億元,同比分別增長 6.30%/4.09%,十年年均復合增速分別為 11.73%/8.35%。