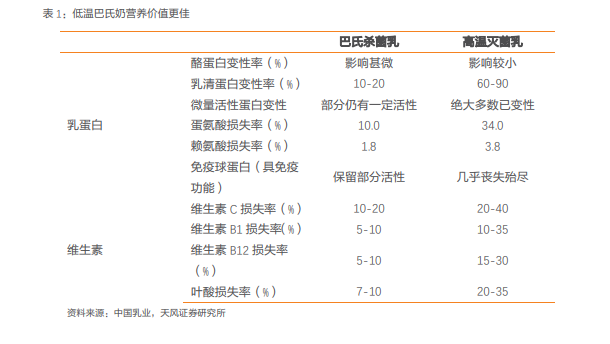

低溫奶的營養價值相較 UHT 奶更高,當前已逐漸形成共識。UHT 奶使用了高溫滅菌技術,一定程度上犧牲了口感和牛奶本身的營養價值。巴氏殺菌法處理的白奶加熱溫度更低,更加有效保全了乳品的營養價值和口感。巴氏奶的活性蛋白含量更高,氨基酸和維生素等熱敏性營養物質損失率更低,更加有利于消費者的身體健康。

液奶中的結構化機會:看好巴氏奶對 UHT 奶升級替代帶來新增量,低溫酸奶的長期前景清晰,常溫酸奶品類在生命周期延長線上仍有一定增長空間。18 年液奶板塊整體呈低個位數增長。低溫板塊呈兩位數以上增長,預計該增速在未來 3-5 年能夠持續;19 年低溫酸奶增速不佳我們認為是受到了常溫酸奶的擠壓,長期前景依舊清晰。常溫板塊相對較弱,增長點主要是常溫酸奶和 UHT 奶,增速為兩位數和中個位數,乳飲料品類略顯老化,并受到其他品類擠壓,收入下滑。

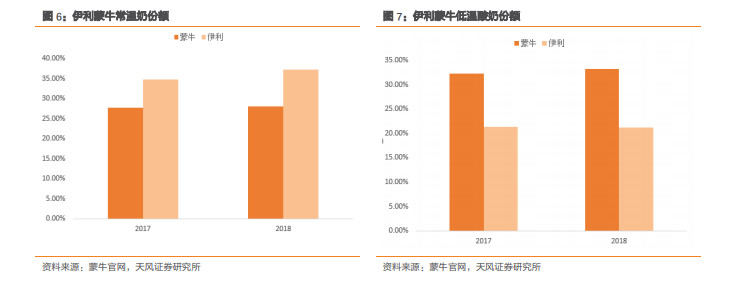

當前常溫品類的利潤結構、競爭方式和龍頭規模效應均不利于多數傳統區域乳企在已有常溫品類加碼投入。我們認為龍頭乳企在常溫產品研發以及渠道分銷資源上均較為領先。區域乳企利用傳統方法小幅創新容易出現莫斯利安的情景,被后發替代。以認養一頭牛為代表的企業,利用新營銷、新流量,在 3 年達到 15 億收入,值得關注,但短期不影響伊利蒙牛拓份額。我們預計伊利蒙牛的常溫市占率會繼續提升。區域乳企的常溫業務盈利能力較弱,大方向是繼續萎縮。伊利蒙牛在常溫板塊絕對份額領先,合計接近 70%,擁有規模優勢。伊利近幾年通過安慕希和金典的放量,常溫份額逐漸提升,并超過蒙牛約 10%,且隨著蒙牛加注低溫,伊利在飲料方面多元化拓展,兩強形成一定程度的戰略錯位。