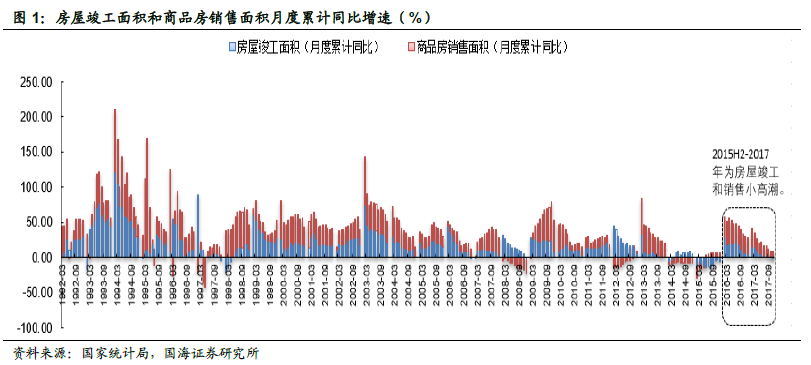

2018-2020 年物管服務行業:大周期里的小高潮。根據國資委公布數據,2001-2016 年的16 年間物業管理全行業銷售規模復合增長率大約8%,預計到2030 年國內物業管理服務市場規模將達到1.35 萬億元,相比2015 年的6500 億元行業規模,年均復合增速約5%,行業具備至少兩倍成長空間(此處未考慮價格提升和增值業務空間,詳細預測模型請參考國海證券2017/11/15 發布的《跨市場物業管理服務深度報告:萬億藍海開啟,千億市值龍頭可期》)。

馬太效應下,頭部企業預計增速更高。我們在上一篇行業深度報告《跨市場物業管理服務專題研究:萬億藍海開啟,千億市值龍頭可期》中論述過,物業管理行業高度分散以及“大行業,小龍頭”的競爭格局。在居民消費升級、部分地產企業配套物管業務退出、小型物業公司低效經營的淘汰機制等因素下,頭部公司憑借專業能力、優質服務水平形成的口碑、以及管理水平高效等優勢,通過快速一手項目外拓、二手項目開發以及兼并收購等方式不斷擴大業務版圖,享受行業增長和市場集中度提升的雙重紅利。

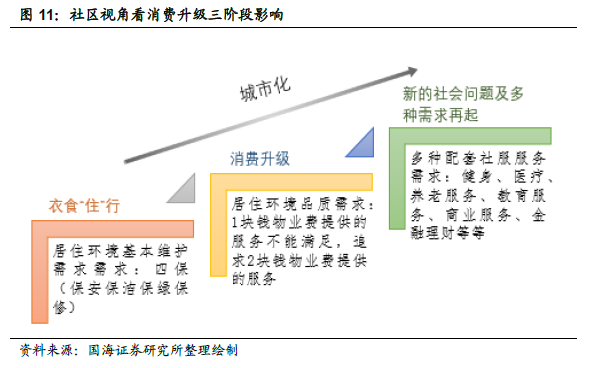

居為上,優質物管提升房產“軟價值”。2007 年以來,我國城鎮居民人均可支配收入CAGR 高達11%,消費升級時代的到來使得品質和服務體驗成為新時代的消費需求主導因素。人均住房面積逐漸提升在空間上升級人們的居住品質,社區服務的品質也越來越受到重視。

資產保值增值需求致使品牌價值提升。房產兼具商品和資產雙重屬性,“居者有其屋”傳統觀念使得房產成了家庭必需品,另一方面房地產作為保值增值資產投資熱情持續多年。根據中國家庭金融調查(CHFS)和美國消費者金融調查(SCF)數據,中國家庭的房產在總資產中占比高達69%,美國僅為36%。房產作為價值龐大的家庭資產與其他金融資產差別很大,折舊、損壞等因素都可能造成房屋價值的降低,需要專業且長期維護保養來對沖時間的侵蝕、延長房屋資產的青春期,盡可能的減少折舊破損等造成的資產減值,因此房產維護與保值將成為投資熱度過后人們考慮的重心。中國指數研究院數據顯示,2016 年,百強企業在管二手房平均價格高出周邊二手房價格11.45 個百分點,日常維護保養、優質服務成為資產保值增值的重要因素。

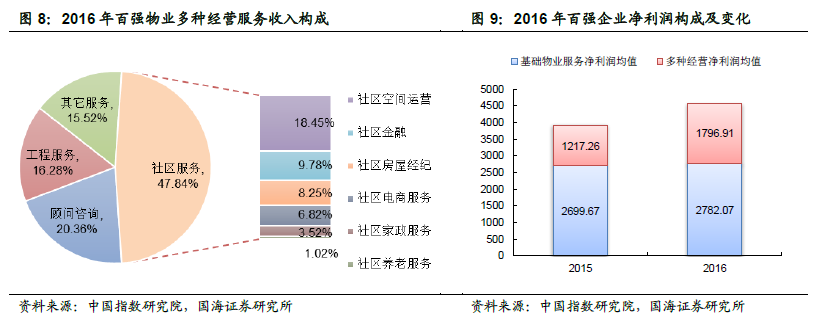

傳統服務差異驅動因素弱化,增值服務戰火點燃。除了物業管理費收入隨管理面積增長外,當前物業管理公司正處于收入結構優化的轉型升級過程中,即傳統物業管理費收入占比逐漸下滑,增值服務收入占比逐漸提升。根據中指研究院報告測算,到2020 年社區增值服務市場規模將達萬億,2017 年中國社區增值服務市場規模4545.1 億元,年復合增長率27.55%。根據物業管理協會的數據,2015 年百強物業管理費收入占全行業總收入比例83%,我們預計這一比例將呈下降趨勢。考慮傳統物管公司數量及市場份額基數仍然較大,從行業整體來看傳統業務收入占比下降趨勢可能并不明顯,但部分龍頭公司市場化和創新走在行業前列,其示范效應將帶動行業整體好轉。