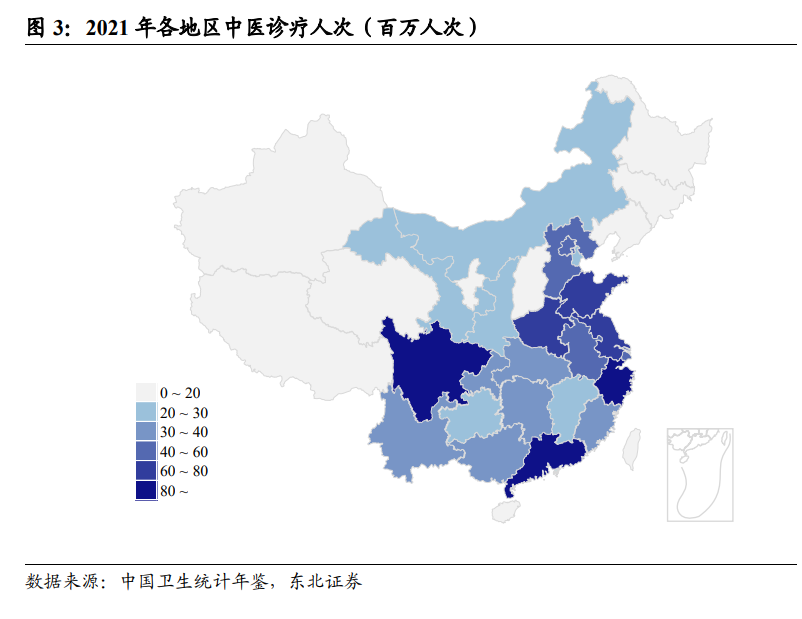

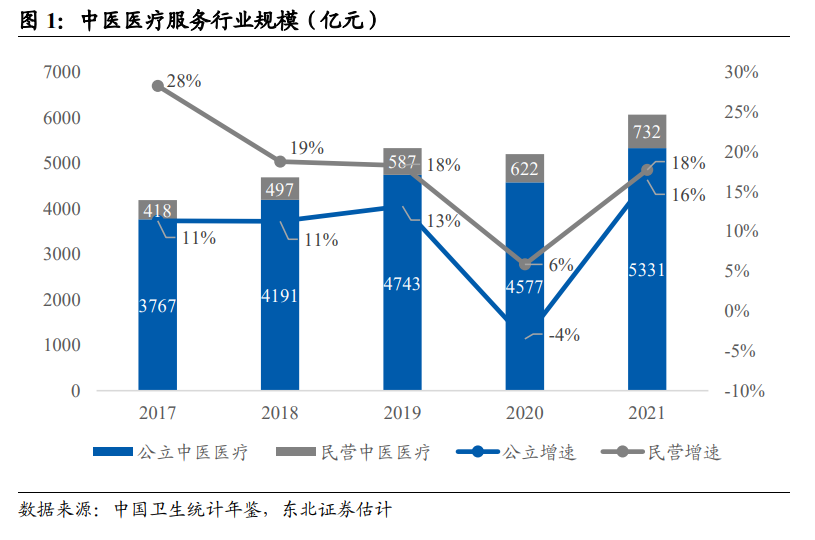

根據 2022 中國衛生健康統計年鑒,我們估計 2021 年中醫醫療服務行業規模超 6000億元,2016-2021 年 CAGR 約 10%。其中民營中醫醫療行業規模超 700 億元,2016-2021 年 CAGR 約 18%;公立中醫醫療行業規模超 5300 億元,2016-2021 年 CAGR約 9.5%。2021 年中醫醫療服務行業呈明顯復蘇態勢,民營、公立增速分別回升至18%與 16%。民營中醫醫療行業增速顯著更快,行業收入占比由 2016 年的 8.8%提升至 2021 年的 12.1%。

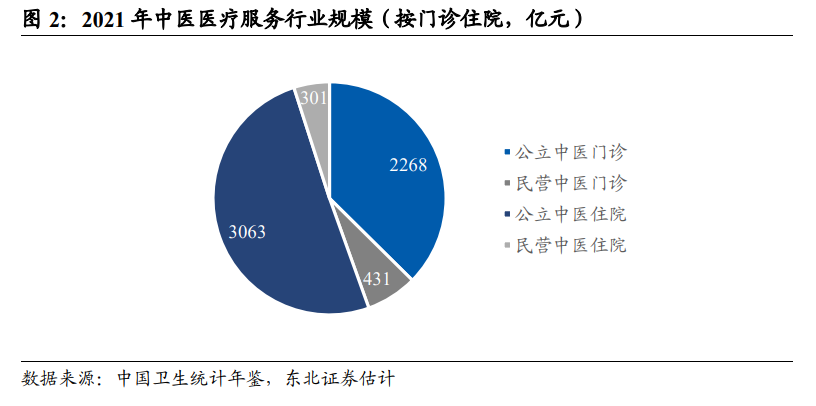

由于線下中醫館以中醫門診為主要業務,我們進一步將中醫醫療服務行業拆分為門診市場與住院市場,2021 年中醫門診市場行業規模約 2700 億元,其中民營中醫門診規模超 400 億元。雖然中醫門診人次約為住院人次的 20 倍,但門診的平均醫療支出僅約為住院的 1/25,故中醫門診整體行業規模略小于中醫住院,占中醫醫療服務行業的約 45%。民營中醫門診占中醫門診市場規模的約 16%。

民營中醫館雖然包含中醫醫院、中醫門診部與中醫診所三個業態,但較少涉及中醫住院業務。其原因包括:中醫住院業務較門診業務更重視中西醫結合,需要更多更復雜的檢驗檢查項目與設備投入;中醫住院業務在坪效與利潤率方面不及中醫門診,對民營吸引力較弱;民營中醫館以基層醫療機構為主,基于分級診療制度對需要住院治療的病人向上轉診,利于醫療資源高效分配。我們認為未來線下中醫連鎖的發展將以中醫門診作為主要業務。