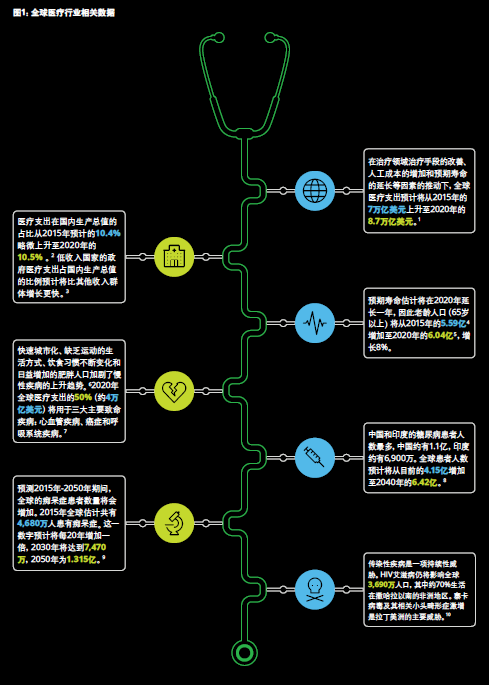

近幾年來,全球范圍內的醫療服務提供及資金保障問題仍未得到巨大的改善,這種情況仍可能在2017年持續下去。隨著老齡化人口增多、慢性疾病與并發癥等患病率的不斷升高、患者醫療保健意識、知識及期望的日益增長以及經濟持續的不確定性(盡管地區經濟回暖)(見下頁圖1),促使相關醫療服務需求及消費也隨之增加。

由于目前的醫療需求及成本挑戰短期內(甚至更長時間內)仍會存在,利益相關者在應對這些挑戰時,必須扭轉局勢。政府、醫療保健機構、支付者、生命科學企業及消費者是否皆在進步呢?有可能,但在某些情況下此結論可能為時尚早。已有企業、顛覆性的新進入企業和政府正制定新的解決方案及方法,以期優化醫療服務渠道與質量,并有效控制成本。但他們的投入是否取得預期的成本效率?由于缺乏明確的評價手段,目前的結果仍不明朗。醫療服務機構需要更好地管理臨床與財務風險,整合醫療保健、心理與行為照護及社會服務,以及從治療模式轉型至預防與個性化醫療服務。同時,政府及其他利益相關者正竭力探索出最佳的方法,如多少資金應用于醫療保健,相關計劃,需要利用哪些手段以提供高質量的醫療保健服務、平等的醫療渠道以及讓患者能夠負擔的最佳療效。

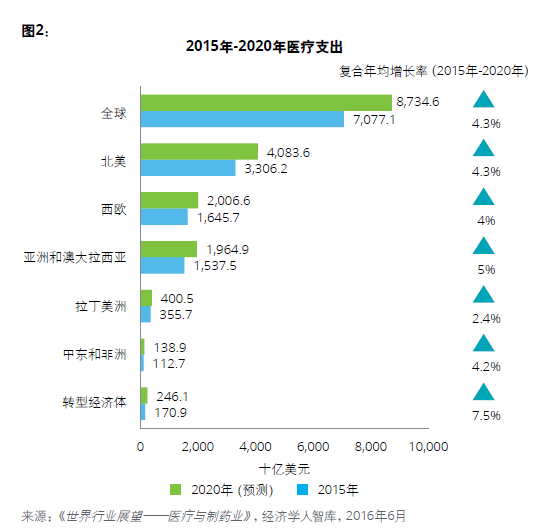

全球主要地區的醫療支出預計將在2015-2020年期間增加,漲幅為2.4%-7.5%(見圖2)。預計低收入國家的醫療支出占國內生產總值的比例上升更快,原因在于政府針對呼吸系統疾病的相關費用報銷較為有限;此外,中低收入國家的心血管疾病治療成本持續攀高。即使某些國家積極拓展醫療服務渠道或推行全民覆蓋醫保,基礎設施相關問題導致公共醫療系統越來越難以維持現有服務水平及醫療費用負擔能力。為此,許多國家正考慮采用各種成本控制措施,如實施私人醫療方案以改善醫療服務(拉丁美洲),減少公共醫療系統負擔(西歐),將醫療服務轉移至低費用醫療機構(北美)及減少對消費者自費項目支出的依賴(亞洲,日本除外)。還有一些國家則致力于對其現有財政及醫療服務模式進行大規模轉型。