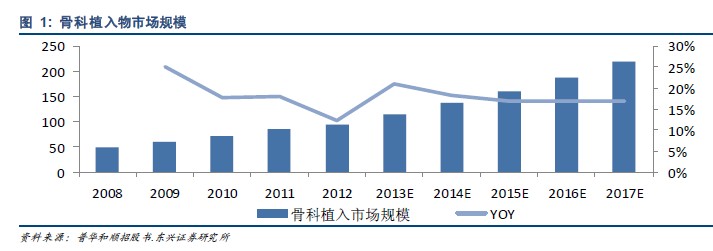

我國骨科植入物行業兩高兩低,高增速和高門檻、低滲透率和低集中度。高增速。2012 年中國骨科植入物的市場規模約95.4 億元,2008-2012年的復合增速是18.2%,預計到2017 年市場規模將達到218 億元。高門檻。骨科植入物行業進入門檻較高,主要體現在三大方面:1.技術要求高而人才稀缺;2.取得注冊證需時較長、時間成本高;3.經銷網絡建設不易。

低滲透率和低集中度。中國骨科植入行業整體滲透率很低,創傷、關節和脊柱的滲透率分別為4.9%、0.6%和1.5%,與美國等發達國家相比差距巨大。從國產企業和跨國公司占比來看,創傷類國產占比相對大超過50%,關節和脊柱類國產品牌占比在30-40%左右。我國骨科植入物正處天時地利之時,骨科植入物行業已進入蓬勃發展期。

天時之人口老齡化加速、醫療報銷政策改善;地利之人民收入增長且醫療占比提升、醫療軟硬件水平提高、民眾治療意識提升,多重因素推動之下,骨科植入物行業將迎來蓬勃發展期。

我們判斷未來骨科植入行業增速20%左右,關節類增速最快約25%,創傷類約18-20%,脊柱類約20-22%左右;三者占比將從2012 年的33%:31%:21%變為30%、37%和23%,關節和脊柱總量和占比均由較大提升較大。

我們認為骨科植入行業未來趨勢是關節植入物快速發展,二三線城市增速高于一線城市,國產品牌受益進口替代,并購成為企業擴張重要途徑。投資策略:我們看好骨科植入行業中的關節類和脊柱類器械,看好具備以下二大要素的公司:一是產品或技術具有一定門檻,體現在質量和數量兩方面,質量方面擁有新產品或新技術,數量方面擁有豐富的產品組合。二是資金實力較強,骨科器械研發的時間成本高,推廣的營銷費用高,這些都要求企業具備雄厚的經濟實力,上市公司較非上市公司具有一定優勢。同時資金充沛的企業在并購時也更有優勢。