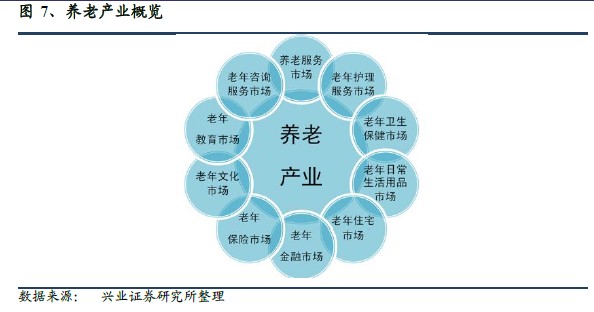

老齡化進程加快和政策紅利共同推動養老產業發展。我國從1999 年開始步入老齡化社會,2020 年以后老齡化進程進一步加快,逐步進入中度老齡化階段。隨著鼓勵社會力量投資養老領域的政策相繼出臺和落實,養老產業進入快速發展期,本報告旨在通過梳理國內外醫療養老現狀和商業模式向投資者闡述行業未來的發展前景及關注點。

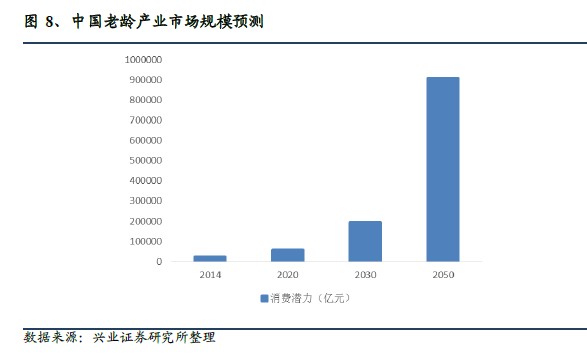

老有所養:老年人支付能力不足制約當前養老產業的發展。目前全國老年消費市場空間在2.7 萬億左右,到2020 年接近6 萬億。現階段國內未富先老和富者未老同時存在。雖然支付能力仍是限制因素之一,但國內已形成了初具規模的大眾富裕階層,是未來數年內購買高端養老服務和產品的主力消費人群,潛在客戶也將逐步從高端向中低端擴展。通過政府購買服務或借鑒國外長期照護保險等方式提高老年人群的支付能力,有望極大推動養老產業的發展。

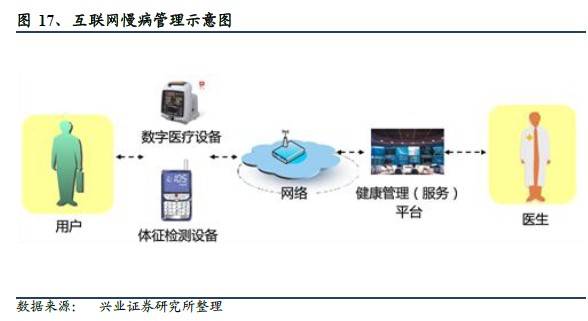

老有所醫:慢性病用藥和長期照護產業將迎來長期的發展機遇。老齡化進程將推動慢性病用藥的需求,慢性病用藥市場擴容是確定性的趨勢,與互聯網相關的慢病管理也將迎來發展契機。國內目前養老服務業的體量同需求相比還有很大缺口,醫療服務仍然同養老分離。未來醫養結合將是發展趨勢。

老有所居:養老地產逐漸成熟。國內養老地產開發商將面臨從賺“快錢”到賺“慢錢”的轉變,充分發掘養老配套服務所帶來的增值效應仍是當前養老地產所面臨的問題。目前養老地產存在出售、出租和租售并舉等多種運營模式,未來保險資金、開發商和養老服務運營商有望逐步分工,實現開發利潤、租金收益、資產升值收益與經營管理收益的分離,實現風險收益的分拆和匹配。

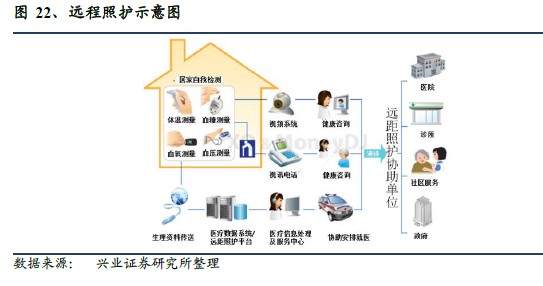

國外養老產業已較為成熟,長期照護保險制度值得借鑒。美國養老地產高度成熟,養老社區各具特點,產品類型豐富。日本養老產業以精細化服務為特色,介護保險法的推出有力推動了養老服務業的發展。目前國內養老產業現狀和日本上世紀80 年代前后較為類似,從養老產業的政策制定和發展歷程來看日本模式對我國具有較強的借鑒意義。臺灣養老產業以輕資產模式為主,養老機構多由醫療機構因競爭激烈衍生,與信息技術相結合的遠程照護產業發展較快。未來專業化、連鎖化將成為養老機構發展的主要方向。國內部分地區已開始借鑒國外做法試點推行長期照護保險制度,有利于減輕醫療和醫保負擔,提高老年人的支付能力。