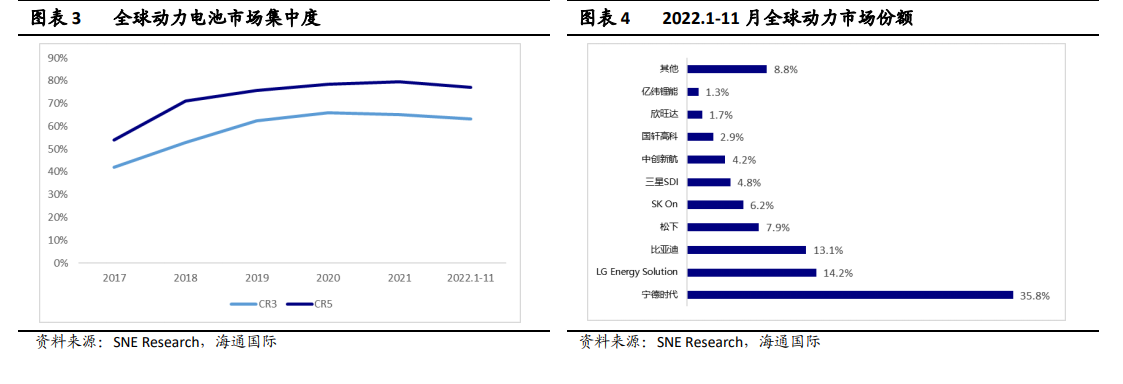

全球動力電池集中度較高。根據 SNE Research 數據,近五年全球動力電池行業集中度總體呈上升趨勢。2022 年 1-11 約,全球動力電池裝車量 CR5 市場份額77.2%,CR3 65.0%。其中寧德時代與比亞迪分別占比 35.8%/13.1%,居一三位。根據中國汽車動力電池產業聯盟統計,2022 年 1-11 月我國共計 51 家動力電池企業實現裝 車 配 套 , 較 2021 年 同 期 減 少 3 家 , CR3/CR5/CR10 裝車量分別為220/245/254GWh,占總裝車量比 85.0%/94.7%/98.1%。

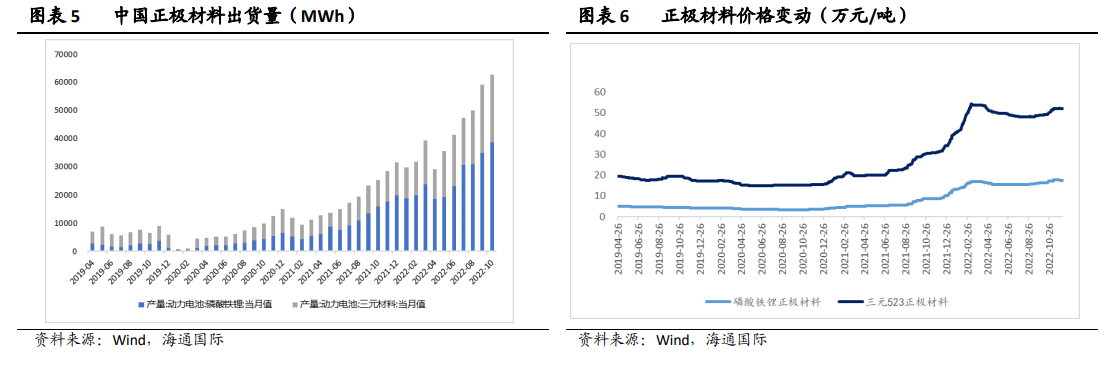

正極材料-三元與磷酸鐵鋰份額分化。受原材料價格上漲影響,主機廠為降低成本壓力,轉而采用鐵鋰電池,通過 CTP 等技術實現提升整包能量密度提升,縮小與三元電池的差距。2022 年磷酸鐵鋰體系從微型車垂直向上加速覆蓋 A 級與 B 級車,有效提升性價比,促進 A 級電動車銷量擴張。根據電池中國統計,至 2025 年國內廠商正極材料擴產規模近 1,000 萬噸,對應超過 4TWh 動力電池規模,其中磷酸鐵鋰占比超過 80%。我們認為,正極材料規劃產能可以滿足未來 3-5 年裝機需求,正極材料或出現高端產能緊缺,低端產能過剩情況。

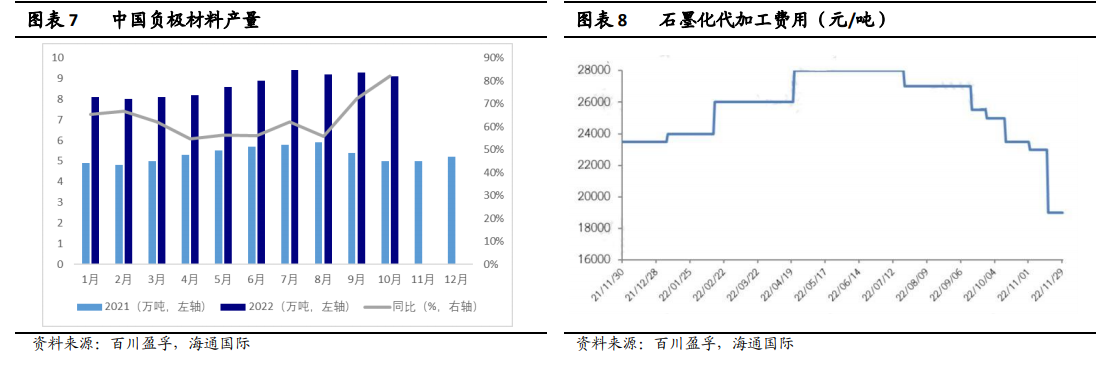

負極材料-石墨化供需緊張緩解。2021 年受“能耗雙控”影響,石墨化存量產能開工率與新增產能受限,成為影響負極材料產量的主要瓶頸。2022 年負極產能投資擴產加速,根據百川盈孚統計,2021-2022 中國負極新建產能合計擴張超過 947 萬噸。考慮到負極材料擴產周期較長,一體化項目審批周期 6-12 個月,建設周期約 6 個月,設備調試 3-6 個月,預計 2023 年負極產能將迎來集中釋放,負極材料價格或進入下降通道。