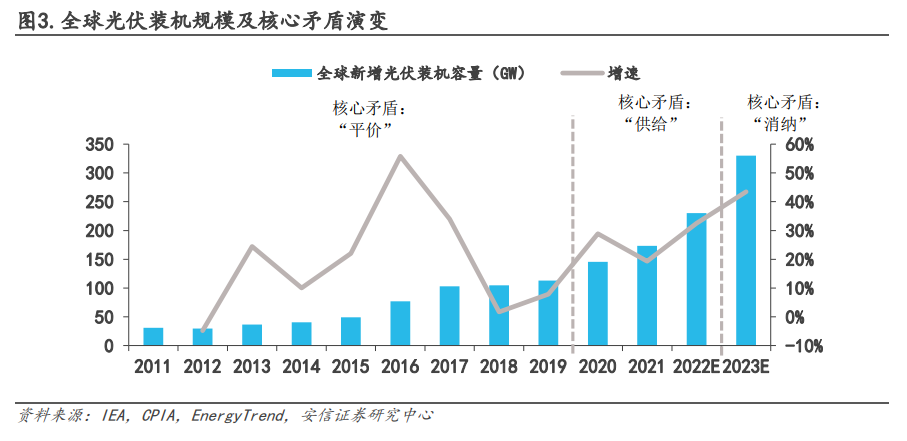

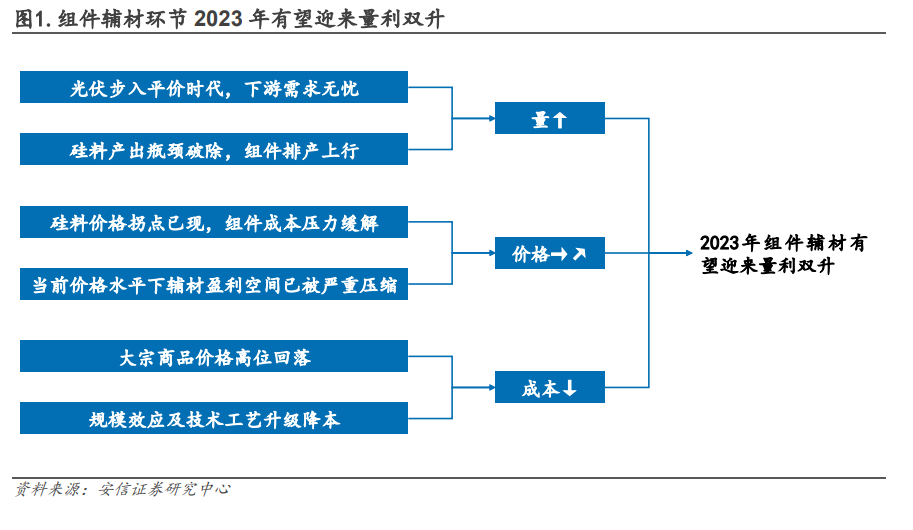

“量”的角度:過去兩年光伏行業主要矛盾為上游供給瓶頸,硅料產出限制終端裝機與組件排產。2022Q4 起硅料產出迎來實質性放量,2022 年年底國內硅料產能超過 120 萬噸,預計2023 年硅料實際產出能夠支撐 400GW 以上的組件出貨,較 2022 年增長 40%以上。輔材是光伏組件的重要組成部分,成本占比約為 30%-40%,隨著組件排產的上行,輔材環節有望迎來確定性量增。

“利”的角度:此前階段性供需錯配導致光伏產業鏈上下游博弈加劇,行業盈利集中在上游環節,硅料價格高企導致組件廠商成本壓力巨大,輔材環節盈利空間壓縮。2022 年 11 月起上游硅料價格已有明顯松動,組件環節成本壓力迎來改善預期,輔材環節價格壓力有望同步減輕。與此同時,2022Q2 起大宗商品價格整體呈高位回落態勢,輔材環節原材料成本壓力亦有明顯緩解。我們預計 2022Q2-Q3 或為輔材環節盈利底部,2023 年輔材盈利能力有望迎來修復。

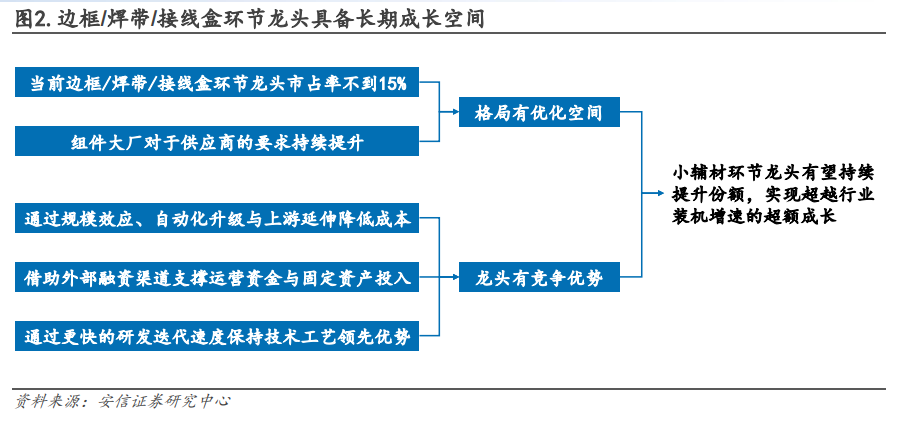

行業格局有優化空間:在各個輔材環節中,玻璃/膠膜/背板環節已經呈現“單龍頭”或“雙寡頭”的穩態格局,頭部 1-2 家廠商占據 40%-50%的市場份額,而邊框/焊帶/接線盒環節目前龍頭廠商的份額尚不到 15%,市場集中度仍有較大提升空間。對于組件大廠而言,規模實力較強的頭部輔材企業可滿足低成本采購、供應保障、分擔現金流壓力等多重要求,未來小輔材龍頭與組件龍頭“大對大”的合作模式有望進一步加強。